Los principales granos cerraron una semana marcadamente “negativa” en la Bolsa de Chicago, presionados por la liquidación de posiciones de los fondos de inversión, las condiciones climáticas “favorables” para los cultivos en EEUU y una renovada “incertidumbre” comercial, tras los anuncios arancelarios impulsados por la administración de Donald Trump.

La soja acumuló su sexta rueda consecutiva de pérdidas y terminó la semana con una caída de 5,5%. El contrato julio perdió US$ 2,94 en la jornada y cerró en US$ 412,08 por tonelada.

La presión bajista estuvo asociada a la continuidad de las ventas de los fondos especulativos, en un contexto de “debilidad” general para los mercados de materias primas y de “preocupación” por la evolución económica estadounidense. A esto se sumaron nuevas lluvias sobre el Medio Oeste, que “mejoraron” las perspectivas productivas para la campaña 2026/27 en momentos en que finaliza la siembra.

Otro elemento que continuó pesando sobre el mercado fue la ausencia de nuevas compras de soja estadounidense por parte de China, un factor seguido de cerca por los operadores.

Los subproductos también acompañaron la tendencia negativa. El aceite de soja para julio cayó US$ 47,84 y cerró en US$ 1.634,03 por tonelada, acumulando una baja semanal de 4,63%. Por su parte, la harina de soja perdió US$ 5,73 en la jornada y finalizó en US$ 340,06 por tonelada, con una caída semanal de 6,46%.

La Casa Blanca añadió incertidumbre al mercado al proponer nuevos aranceles de entre 10% y 12,5% para cerca de 60 países y bloques comerciales, entre ellos China y la Unión Europea. La iniciativa generó preocupación entre inversores y operadores por su eventual impacto sobre el comercio internacional y la demanda de productos agrícolas estadounidenses.

En cuanto a la demanda, el Departamento de Agricultura de Estados Unidos (USDA) confirmó una venta de 190.000 toneladas de harina de soja estadounidense a Filipinas para la campaña 2025/26, aunque la noticia no logró modificar la tendencia del mercado.

Maíz cayó 6,5%

El maíz replicó el comportamiento de la soja y completó su sexta jornada consecutiva de bajas. El contrato julio perdió US$ 2,76 y cerró en US$ 164,36 por tonelada, acumulando una caída semanal de 6,5%.

Las lluvias registradas en gran parte del cinturón maicero estadounidense y los pronósticos que anticipan nuevas precipitaciones durante los próximos días fortalecieron las expectativas de una buena implantación y desarrollo inicial de los cultivos.

La presión bajista también estuvo vinculada a la falta de señales positivas desde la demanda externa y a la demora en el tratamiento legislativo del proyecto que busca habilitar la comercialización de combustibles E-15 durante todo el año en EEUU, una medida que podría incrementar el consumo de maíz por parte de la industria del etanol.

A esto se sumó la preocupación del mercado por los nuevos aranceles propuestos por Washington, que podrían afectar las relaciones comerciales con algunos de los principales compradores de maíz estadounidense, como México, Japón, Corea del Sur y la Unión Europea.

El trigo perdió cerca de 5% y sigue bajo presión por la cosecha del hemisferio norte

El trigo también cerró la semana en terreno negativo. El contrato diciembre finalizó en US$ 224,69 por tonelada, con una pérdida semanal cercana al 5%.

La principal presión provino del avance de la cosecha de trigo de invierno en EEUU y de las expectativas de una amplia oferta global. En Rusia, diversos analistas privados proyectan una producción superior a 90 millones de toneladas, mientras que en el resto del hemisferio norte comienzan a generalizarse las labores de cosecha.

Los fondos de inversión continuaron reduciendo posiciones compradas en el cereal, profundizando la tendencia bajista. En Kansas, varios contratos completaron doce jornadas consecutivas de pérdidas.

Además, la apreciación del dólar frente al euro mejoró la competitividad del trigo europeo en los mercados internacionales, restando atractivo a las exportaciones estadounidenses.

La incertidumbre generada por la política comercial de EEUU y la falta de señales concretas sobre eventuales compras de granos por parte de China completaron un escenario que favoreció nuevas ventas especulativas y llevó a los tres principales cultivos a cerrar la semana con pérdidas significativas.

El dato de empleo no agrícola de mayo en Estados Unidos (EEUU) —172.000 puestos “nuevos” versus los 85.000 esperados— sacudió los mercados financieros el viernes y reforzó las expectativas de una suba de tasas de interés para diciembre, mientras en Uruguay la inflación de mayo llegó al 0,7% mensual y acumula 3,77% en doce meses. Así lo analizó el economista Ignacio Bello, asesor financiero de Urraburu Corredores de Bolsa, en el programa Punto de Equilibrio en Oriental Agropecuaria AM 770 y verdenews.com.uy.

Explicó que el resultado del empleo fue el “más relevante” de la semana: no solo superó ampliamente las proyecciones sino que la oficina de estadística corrigió al alza los datos de marzo y abril, sumando 93.000 puestos adicionales —un 30% más de lo inicialmente anunciado. Con inflación por encima del 3% y mercado laboral sólido, el Banco Central americano tendría margen para subir la tasa sin dañar la actividad.

El mercado de futuros ya anticipa esa suba para diciembre. «Hace tres meses era imposible pensar en una suba de tasas en EEUU; hoy el mercado la está poniendo en precio para diciembre», señaló.

Los rendimientos de los bonos americanos reaccionaron al alza: el bono a dos años alcanzó el máximo del último año en torno a 4,16%, el de diez años llegó a 4,54% —máximo de seis meses— y el de 30 años volvió a superar el 5%.

El dólar subió 1,15% a nivel global en la semana. En Brasil la suba fue del 2,2% —con un 1,5% solo el viernes— y en Uruguay el tipo de cambio cerró la semana con una suba de 0,75%, terminando el viernes en torno a $40,47 el interbancario.

En el mercado accionario, el sector tecnológico —que acumula subas extraordinarias en 2026 impulsadas por la inteligencia artificial— tuvo una jornada negativa el viernes: el Nasdaq cayó 3,5% en el día, en parte por toma de ganancias y en parte por el impacto de los rendimientos “más altos” sobre la valuación de las empresas.

Bello mencionó a Nvidia como la empresa más representativa de la racha alcista vinculada a la IA —con una suba del 3.600% en cinco años— y descartó una comparación directa con la burbuja puntocom del 2000, aunque reconoció que el sector viene con una racha muy pronunciada. «Son situaciones muy distintas, pero lo cierto es que la racha alcista ha sido muy marcada», dijo.

En Uruguay, la inflación de mayo llegó al 0,7% mensual, por encima del 0,5% esperado, llevando el acumulado de doce meses de 3,16% a 3,77%. El rubro transporte explicó casi la mitad del alza mensual —con una suba del 2,87%— por el efecto del precio de los combustibles. La inflación subyacente marcó 3,60% en doce meses y la no transable 5,77%, acotó.

A la vez, sostuvo que la encuesta de expectativas del INE a empresarios mantiene en 5% la proyección para fines de 2026 y en 5,3% para los próximos doce meses; los actores del mercado financiero proyectan 4,5% y 4,9% respectivamente.

Informó que en las letras de regulación monetaria, los rendimientos en pesos a 30 días se ubican en 5,78% y a 90 y 180 días en torno a 5,84-5,85%, mientras que la letra a un año emitida la semana pasada marcó 6,15%.

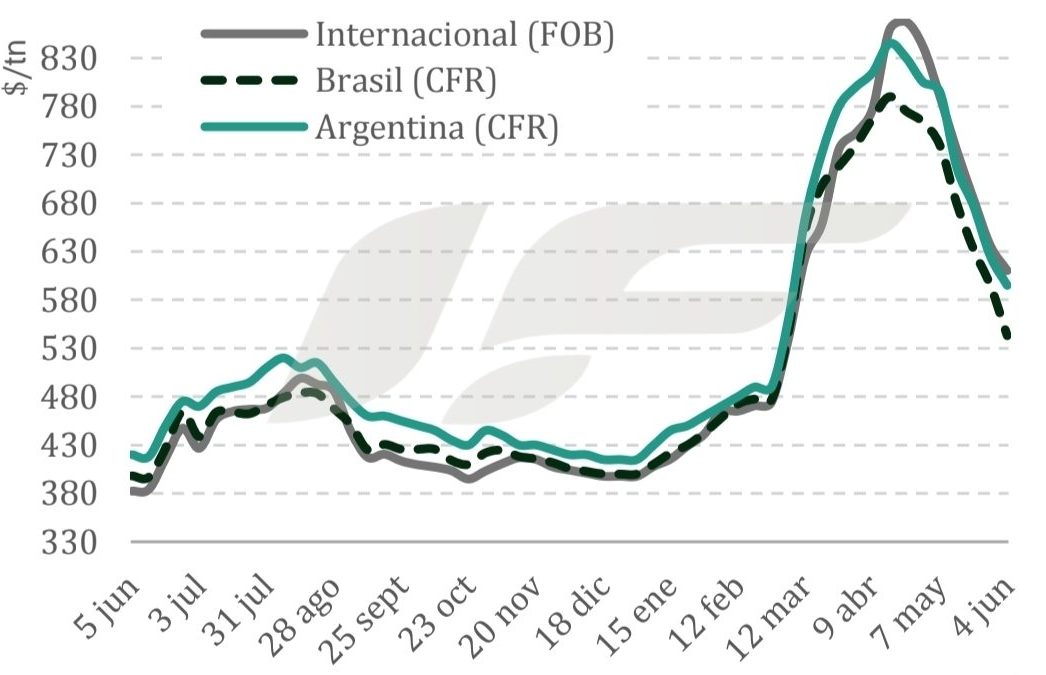

El mercado global de fertilizantes mantiene la misma dinámica de semanas anteriores: la urea continúa en caída libre y sin muchos compradores, mientras los fosfatados permanecen estancados en niveles elevados, atrapados entre una demanda destruida y una oferta que sigue bajo presión de costos.

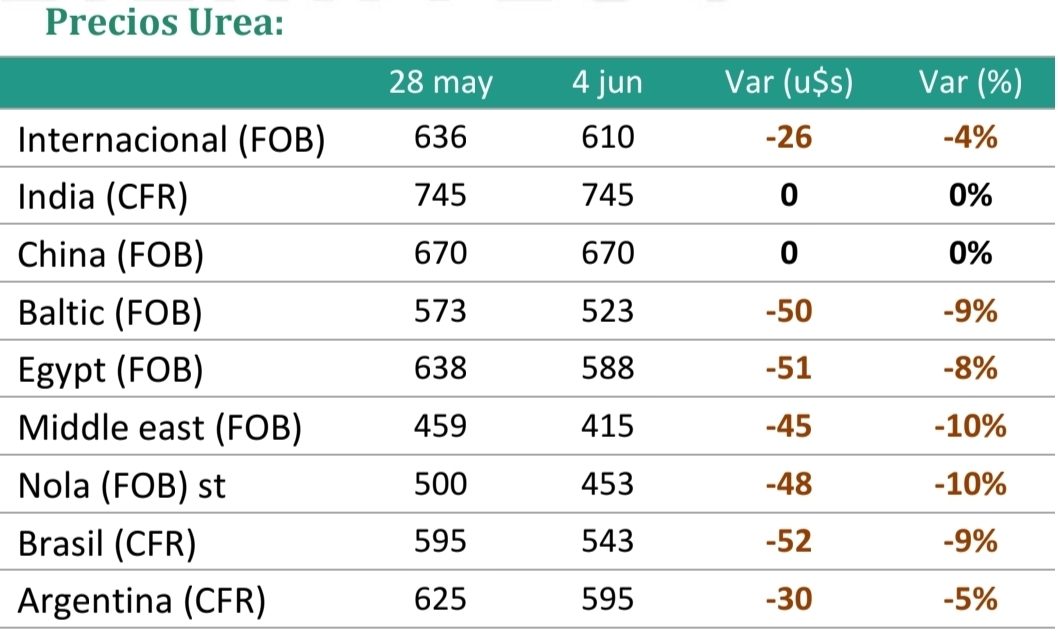

Según el informe semanal de Ingeniería en Fertilizantes (IF), el precio internacional de la urea (FOB) cayó de US$ 636 a US$ 610/t en la última semana, una baja de US$ 26/t (-4%). En Brasil (CFR) retrocedió de US$ 595 a US$ 543/t (-9%), mientras que en Argentina (CFR) pasó de US$ 625 a US$ 595/t (-5%).

Las caídas acumuladas desde los picos de mediados de abril resultan significativas en todos los mercados. En el Báltico, la urea granular acumula un descenso de entre US$ 360 y US$ 400/t desde los casi US$ 890/t FOB que llegó a cotizar. En Medio Oriente, el derrumbe alcanza entre US$ 346 y US$ 365/t, tras haber tocado un pico de US$ 910–936/t FOB durante el conflicto regional. En Brasil, la corrección acumulada desde abril asciende a entre US$ 285 y US$ 310/t, informó IF.

El principal factor bajista sigue siendo China. Se espera que los envíos se reanuden este mes con cuotas de exportación que totalizarían entre 2 y 2,6 millones de toneladas (Mt), e incluso hasta 3 Mt, con precios mínimos de exportación establecidos alrededor de US$ 660/t FOB para urea perlada y US$ 670–680/t para granular, aunque el mercado internacional ya está perforando esos niveles. Varios proveedores de Medio Oriente cerraron licitaciones de venta esta semana ofreciendo más de 120.000 toneladas en total sin lograr concretar negocios. Una licitación de QatarEnergy por 45.000 t no recibió ofertas debido a complicaciones logísticas en el Estrecho de Ormuz.

Del lado de la demanda, India concentra la atención del mercado con una licitación de la agencia estatal NFL por 1,7 Mt cuyo cierre es el 8 de junio, aunque el mercado anticipa que ese volumen será insuficiente para absorber el aumento de la oferta global. Adicionalmente, India redujo sus previsiones para el monzón ante el riesgo del fenómeno de El Niño, lo que genera incertidumbre sobre la fuerza de su demanda agrícola futura, señaló IF. En Brasil, los importadores siguen al margen posponiendo compras para la cosecha de maíz safrinha, y en EE. UU. la demanda de barcazas en Nueva Orleans (NOLA) cayó drásticamente, con gran parte del volumen transado destinándose a reexportación.

Desde el pico de precios de US$ 890/t FOB en abril, la urea acumula un descenso masivo que va de US$ 360 a US$ 400 por tonelada.

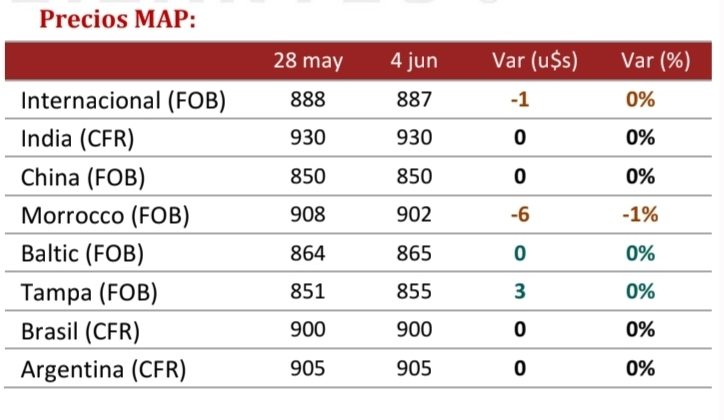

Fosfatados: estancamiento sin señales de salida

Según IF, el mercado de fosfatados se mantiene en un prolongado estancamiento, atrapado entre la destrucción de demanda por la mala asequibilidad de los agricultores y una crisis de costos de materias primas que continúa presionando la oferta.

El MAP internacional (FOB) se mantuvo prácticamente sin cambios en US$ 887/t. En Brasil (CFR) continúa en US$ 900/t y en Argentina (CFR) en US$ 905/t, sin variaciones respecto a la semana anterior. Sin embargo, los precios acumulan un incremento de aproximadamente US$ 170/t respecto a los niveles previos a la crisis de fines de febrero, precisó IF.

Del lado de la oferta, el azufre y el ácido sulfúrico siguen registrando alzas que presionan fuertemente los márgenes de los productores de fosfatados. China mantiene bloqueadas sus exportaciones, con precios internos de DAP y MAP en alza impulsados exclusivamente por los costos del azufre, sin perspectivas de retomar ventas internacionales en el corto plazo.

La demanda también sigue ausente. India fue prácticamente el único motor de actividad de la semana: el consorcio Indian Potash Limited (IPL) compró 100.000 toneladas de DAP y 100.000 toneladas de TSP a la marroquí OCP para embarque entre junio y julio. En Brasil, la liquidez fue nula, afectada por el feriado de Corpus Christi y el rechazo continuo de los importadores a convalidar precios altos. En EE. UU., los compradores optan por comercializar los volúmenes sobrantes de la primavera antes de comprometerse con nuevas posiciones, y en el noroeste de Europa la demanda está desapareciendo de cara al verano, indicó IF.

El mercado de ganado gordo transita una etapa de estabilidad con valores históricos: novillo en torno a US$ 5,60-5,65 el kilo y vaca en US$ 5,30, con ganados especiales y pesados logrando algún centavo más. Así lo describió Daniel Dutra, director del Escritorio Dutra, en el programa Punto de Equilibrio en Oriental Agropecuaria AM 770 y verdenews.com.uy.

Dutra describió un mercado sólido con demanda firme de la industria frigorífica, aunque con entradas dispares según la planta: algunas levantan los ganados de inmediato y otras registran corrimientos de siete a diez días. «Sin ninguna duda es un mercado sólido; lo veo estabilizado y creo que se va a mantener en estas condiciones», señaló.

Respecto a la oferta, confirmó que el ganado gordo de campo escasea. Parte del fenómeno responde a un cambio estructural en la invernada: productores que antes terminaban novillos a campo para vender directamente a la industria hoy prefieren venderlos al corral con 380-400 kg, analizando el negocio kilo a kilo. «El porcentaje de la faena que viene de los corrales aumenta cada vez más; es un cambio en la estructura de los invernaderos en Uruguay», indicó. Proyectó que las faenas seguirán bajas en el segundo semestre, sin grandes novedades en el corto plazo.

Consultado sobre si recuerda algún momento similar al actual, Dutra fue claro: no. Recordó que hace pocos años hubo una explosión puntual de precios que llegó a US$ 5,60-5,70 pero duró muy poco. La diferencia hoy es que el contexto global de escasez de carne parece más estructural. «Me da la impresión de que ya es un mercado nuevo que apareció y que se va a mantener en el tiempo; cuánto tiempo, Dios dirá», sostuvo.

Finalmente, anunció que el remate de la Central de Pruebas de Kiyú celebra su 50ª edición el 23 de septiembre. Para conmemorar el hito, además del remate habitual de toros Hereford en la mañana, se realizará un remate virtual de vientres de clase —terneras hasta ganado parido— con condiciones especiales de plazo para los vendedores. «Queremos hacer una fiesta de la raza como se merece», concluyó.

En el marco de las celebraciones por el 60° aniversario de Fucrea, la institución organiza para este martes una Jornada de Porteras Abiertas (JPA) de carácter ganadero, con sede en el establecimiento La Cartuja, de Marcelo Gigena, en el departamento de Treinta y Tres. La actividad se desarrollará entre las 12:30 y las 17:00 horas y, a diferencia de las jornadas habituales del movimiento, está abierta a todo público.

Gonzalo Ducos, coordinador ganadero de FUCREA, explicó en Punto de Equilibrio de Oriental Agropecuaria AM 770 y verdenews.com.uy, que la elección del escenario tiene un valor simbólico muy preciso: el Grupo CREA Treinta y Tres es el único grupo fundador del movimiento que permanece activo desde sus orígenes, cuando el 7 de mayo de 1966 un conjunto de productores de la zona se reunió con el propósito de compartir y mejorar. «Están cumpliendo 60 años y este es el único grupo viviente de aquellos inicios», señaló.

La jornada se articula en cuatro etapas. La apertura en salón incluirá un repaso de la historia del Grupo CREA 33 y el propio Gigena —presente en aquella primera reunión de 1966— tomará la palabra para trazar un recorrido desde los inicios hasta el presente. Le seguirá la presentación de la historia de Las Tacuaras, la empresa de los hermanos Rado, cuyo proceso de sucesión y división constituye uno de los ejes centrales del evento.

Ducos detalló que Las Tacuaras ingresó al Grupo CREA 33 a comienzos de los años 2000 produciendo 60 kilos de carne por hectárea, cifra que hacia 2022 había trepado a 180. En ese punto, tras atravesar procesos de sucesión y complejidades internas, los hermanos Rado decidieron separarse y dar origen a tres empresas con focos diferenciados: una de alta intensidad que ronda los 300 kilos de carne, otra de intensidad media en torno a los 220-240 kilos con suplementación y manejo de rodeo de cría, y una tercera orientada a procesos más extensivos con bajas relaciones insumo-producto.

«Pone un punto de partida al cuestionamiento entre una ganadería de 300 kilos con buenos resultados o una ganadería más sostenible, muy vinculada al proceso eficiente, es una de las cosas que nos va a hacer pensar», sostuvo el coordinador ganadero.

En La Cartuja, también se abordará la sinergia entre agricultura y ganadería en la región Este, con análisis de los procesos de recría e invernada. El cierre incluirá una mesa redonda titulada «Imaginándonos el mañana», con la participación del DMV Mauricio Rodríguez, el Ing. Agr. Raúl Uraga, el Ing. Agr. Martín Aguirrezabala y Eduardo Urgal, director de los frigoríficos San Jacinto y Pando. «Queremos poner una visión del 33 pensando los desafíos de la ganadería en los próximos diez años, de la mano de la agricultura y con la visión de la industria», indicó Ducos.

La actividad no se suspende por lluvia. Las inscripciones y todos los detalles están disponibles en fucrea.org.

La superficie destinada a cultivos de invierno en Uruguay alcanzaría las 850.000 hectáreas en la zafra 2026, de acuerdo con la estimación de junio difundida por Urupov. La colza volvería a posicionarse como el principal cultivo invernal, seguidos por trigo y cebada, en una campaña que consolida la tendencia de expansión del área total.

Las brásicas ocuparían unas 400.000 hectáreas, equivalente al 47% del área total de invierno. De esa superficie, 392.000 hectáreas corresponderían a colza, mientras que el resto serían destinadas a carinata y camelina.

El trigo se ubicaría en segundo lugar con 245.000 hectáreas, mientras que la cebada alcanzaría 205.000 hectáreas, donde el 85% sería cebada maltera y el 15% cebada forrajera.

En el caso del trigo, la estimación indica que el 46% del área sembrada correspondería a semilla etiquetada, el 47% a uso propio y el 7% a semilla de origen desconocido.

Comparación con la zafra 2025

De concretarse las cifras proyectadas, el área total de cultivos de invierno 2026 superaría en unas 65.000 hectáreas a la estimación de Urupov para la zafra 2025, cuando la organización relevó 785.000 hectáreas totales entre cebada, colza y trigo, lo que representa un crecimiento del 8%.

El salto más relevante entre ambas zafras correspondería nuevamente a las brásicas. En 2025, Urupov registró 297.000 hectáreas de brásicas —colza, carinata y camelina—, con colza representando el 85% del área (252.450 hectáreas), carinata el 12% y camelina el 3%. Para 2026, la proyección escala a 400.000 hectáreas, un incremento de aproximadamente 103.000 hectáreas, equivalente a un crecimiento del 35% según Urupov. Considerando solo la colza, el avance sería aún más marcado: de 252.450 a 392.000 hectáreas, un salto del 55%.

El trigo, en tanto, pasaría de 315.000 hectáreas en 2025 a 245.000 hectáreas en 2026, una reducción de 70.000 hectáreas, equivalente a una caída del 22%.

La cebada, que en 2025 ocupó 190.000 hectáreas según Urupov, crecería levemente hasta las 205.000 hectáreas proyectadas para la nueva campaña, un aumento del 8%.

Agroterra, junto a Bayer y Dekalb, realizaron el lanzamiento de la zafra de maíz 2026/27 en la Chacra La Redención, con dos charlas técnicas orientadas a las decisiones que más impactan en el resultado del cultivo: la planificación del manejo y el uso eficiente del nitrógeno.

La jornada incluyó además la presentación del nuevo híbrido DK 73-73 TRE, los premios del concurso de rendimiento y un mano a mano con Alberto Kesman previo al Mundial FIFA 2026, moderado por Mateo Peluffo. Así lo señaló la gerente general de Agroterra, Alma Aznárez, en el programa Punto de Equilibrio en Oriental Agropecuaria AM 770 y verdenews.com.uy.

Comentó que la primera charla —»Decisiones que rinden»— apunta a identificar las variables de manejo que más inciden en el resultado y cómo proteger el potencial de la genética moderna para transformarlo en un «rendimiento concreto». La segunda se enfoca en el nitrógeno: cuándo aplicarlo, si la planta realmente lo necesita y cuál es la respuesta al nitrógeno tardío. «La genética moderna explora techos de rendimiento mucho más altos, pero también tiene una estabilidad muy importante; de eso hay que hablar», señaló.

Como novedad del lanzamiento, Agroterra presentó una herramienta de diagnóstico de nitrógeno en planta basada en imágenes satelitales, desarrollada en los últimos tres años junto a Carlos Perdomo y Nicolás Di Muro. El sistema traduce las imágenes de forma práctica para determinar el estado nutricional del cultivo y orientar la decisión de fertilización tardía. «De una manera bastante práctica nos puede dar un diagnóstico de cómo está el nitrógeno en planta para ver si hay que fertilizar o no y en qué estadío tiene mayor respuesta», indicó.

Sobre el cultivo de maíz en la agricultura uruguaya, Aznárez destacó el crecimiento del área, la importancia de la rotación para el manejo de principios activos en protección de cultivos y la sinergia con la ganadería y la lechería como demandantes del grano. Subrayó además que el maíz tiene una dinámica de precios más regional e interna que el resto de los granos, lo que lo desacopla parcialmente de la volatilidad internacional. «El maíz es fundamental para esos sistemas productivos; hay una integración muy sana e importante», afirmó.

Respecto al cierre del ciclo 2025/26, reconoció que el escenario «es complejo» pero las sorpresas resultaron positivas. «En marzo estábamos muy preocupados, si bien hay inconvenientes por la menor productividad, hoy estamos mejor de lo que nos imaginábamos», sostuvo.

De cara al 2026/27, la gerente de Agroterra resaltó las buenas condiciones de implantación de los cultivos de invierno, el fuerte crecimiento del área de colza y las perspectivas positivas para el maíz de primera. Llamó a seguir de cerca la evolución del precio de la urea, que de seguir bajando mejoraría el punto de equilibrio de los cereales.