El presidente de la República, Luis Lacalle Pou informó este miércoles 13 que se arribó a un acuerdo de factibilidad beneficioso con China, iniciado en setiembre de 2021, para trabajar en un tratado de libre comercio. Agregó que los acuerdos suponen prosperidad, oportunidades y trabajo y que desde el inicio del gobierno el foco se ha puesto en tratar de vender materia prima, productos industriales y tecnológicos nacionales.

En la conferencia de prensa, realizada en la Torre Ejecutiva, el mandatario indicó que en los próximos días se iniciará de manera formal el diálogo entre los equipos de ambas naciones para arribar a un acuerdo entre los países.

Recordó que desde el comienzo de este gobierno se trabaja en una política de relaciones exteriores de vinculación con el mundo, con una vocación netamente aperturista. “Uruguay tiene que abrirse al mundo y debe establecer todo tipo de acuerdos con distintas naciones”, aseguró.

Añadió que lo que se inició en setiembre de 2021, un acuerdo de factibilidad en conjunto con la República Popular de China, ha concluido de manera positiva.

Aseveró que se llegó a un acuerdo que resulta beneficioso para ambos países y que para el Gobierno es prioritario tratar de comerciar los productos, la materia prima, lo industrializado y la tecnología de Uruguay.

Agregó que la idea no es avanzar solos, sino en conjunto con el Mercosur, pero que a lo que no está dispuesto nuestro país “es a quedarse quieto”.

Explicó que se comunicó con los líderes de los partidos integrantes de la coalición y con los partidos de la oposición para informar sobre los avances y que el canciller Francisco Bustillo hizo lo propio con los gobiernos del bloque a través de sus homólogos o los embajadores acreditados ante Uruguay.

Lacalle Pou afirmó que este es un tratado de libre comercio (TLC) de última generación y abarcativo, que se avanzó tomando en cuenta las conveniencias nacionales y que habrá instancias de diálogo con representantes de la industria, el comercio, la ciencia y la tecnología.

En referencia al estudio de factibilidad, informó que se recorrieron todas las temáticas, como las leyes y la economía nacional, y su complementariedad.

Participaron también en la conferencia de prensa el ministro de Relaciones Exteriores, Francisco Bustillo, y la subsecretaria de la cartera, Carolina Ache.

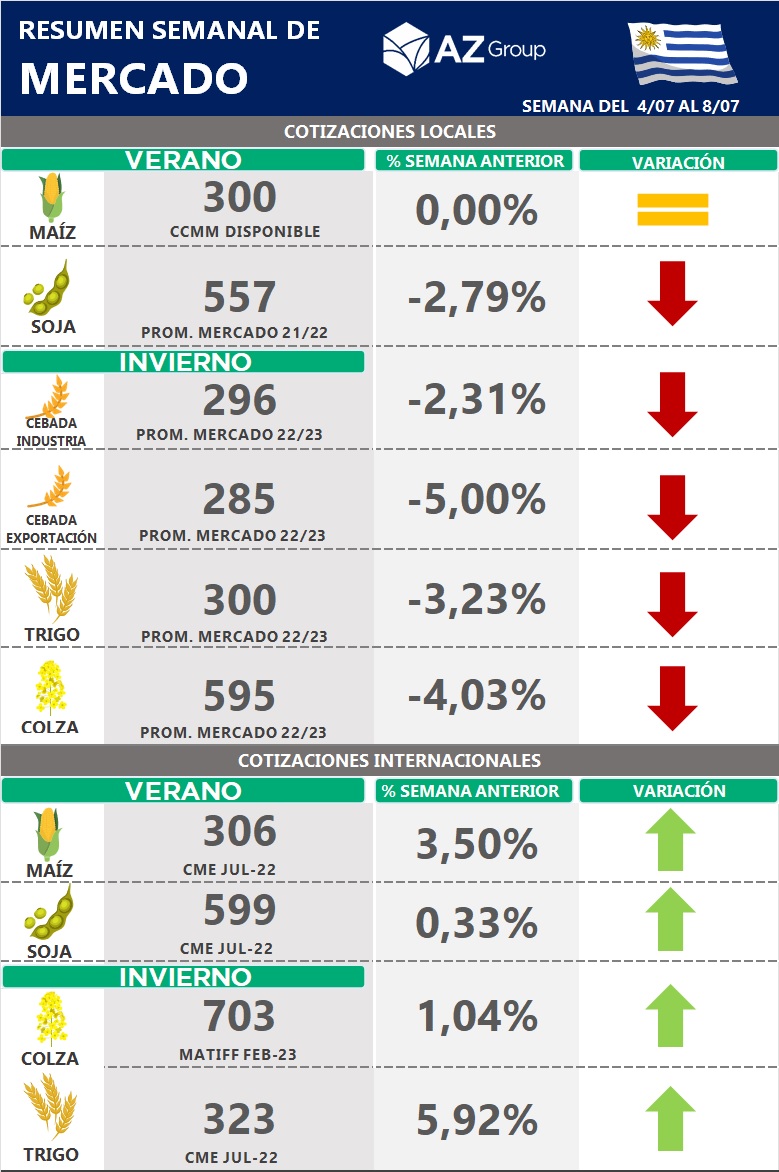

Los precios de la soja cerraron con importantes bajas en el mercado de Chicago, la posición agosto bajó US$ 19,75 por tonelada para cerrar en US$ 538,85. En tanto, la soja Septiembre retrocedió US$ 22,42 por tonelada y quedó en US$ 500,08 por tonelada. Esto sucedió luego de cuatro jornadas alcistas consecutivas. El mismo camino siguieron el aceite (la posición septiembre perdió US$ 76,94 y quedó con un ajuste de US$ 1297,84) y la harina (septiembre bajó US$ 11,13 y cerró en US$ 441,91).

Las pérdidas respondieron a una fuerte liquidación de contratos ejercida por los grandes fondos de inversión, en medio de tiempos inciertos para la economía estadounidense –ya se augura una nueva suba de tasas de 0,75%– y global. Además hubo dos factores que aportan a la decisión tomada por los especuladores: la caída del valor del petróleo –de momento baja un 8,8%, a 95,47 dólares por barril– y la devaluación del real frente al dólar –la paridad está en 5,4261–, que sigue mejorando la competitividad de las exportaciones brasileñas.

Y como suele ocurrir durante el mercado climático, datos que en otros momentos pasarían desapercibidos hoy cobran mayor relevancia. En ese sentido, las actualizaciones de los reportes meteorológicos extendidos de 8 a 14 días alivianaron la escasez de lluvias prevista para la región sudeste del cinturón sojero/maicero, pese a sostener el tiempo cálido y las precipitaciones inferiores a las marcas normales para el oeste y el norte del Medio Oeste. Una prueba más de la volatilidad que se mantendrá latente en el mercado hasta fines de agosto.

En cuanto al informe mensual del USDA, no hubo sorpresas que justifiquen la caída de precios vista en la jornada de ayer. Por la reducción del área sembrada reportada a fines de junio, el organismo redujo de 126,28 a 122,61 millones de toneladas (Mt) su estimación sobre el volumen de la cosecha, frente a los 123,07 Mt calculados por los privados. En tanto que las existencias finales las calculó en 6,27 Mt, por debajo de los 7,61 Mt del mes pasado, pero arriba de los 5,74 Mt esperados por los privados. Aunque un poco forzado, esto último podría interpretarse como bajista, pero no en la dimensión de las pérdidas vistas ayer.

Ayer, luego del cierre del mercado, el USDA ponderó el 62% de la soja en estado bueno/excelente, por debajo del 63% de la semana anterior, pero por encima del 59% de igual momento de 2021. El nuevo dato oficial quedó abajo del 64% previsto en promedio por los privados. Atraviesa la floración el 32% de las plantas y está formando vainas el 6% de los cultivos.

Durante esta semana se está desarrollando una visita de técnicos estadounidenses para comprobar si se han llevado a cabo los cambios que sugirieron se realicen en las instalaciones cárnicas dentro del proceso para la apertura de la carne paraguaya al mercado de Estados Unidos. Este es uno de los trámites a seguir para lograr la apertura de la carne paraguaya al mercado estadounidense, informó Eurocarne.

«Paraguay se caracteriza por ser un productor mundial de alimentos y en ese sentido también nuestra industria cárnica ha venido madurando y creemos que tenemos un buen producto y las condiciones productivas para poder acceder a los mejores mercados del mundo. El mercado de Estados Unidos va a contribuir a este posicionamiento global que estamos buscando», ha asegurado el ministro de Agricultura y Ganadería (MAG), Santiago Bertoni.

Agregó que aguarda que la misión extranjera pueda tener una «semana fructífera» en el país y que por medio de la verificación que realicen obtengan los resultados y que los mismos sean satisfactorios para avanzar en el proceso de apertura del mercado estadounidense a la carne paraguaya.

«Este es un mercado sumamente importante, no solo por los aspectos económicos, sino por los aspectos de posicionamiento estratégico que va a tener el producto nacional, esperamos que esto sea un elemento más para ratificar las buenas relaciones que mantenemos con los Estados Unidos», aseguró Bertoni.

Por su parte, José Carlos Martín, presidente del Servicio Nacional de Calidad y Salud Animal (Senacsa), explicó que la auditoria para lograr la exportación de carne paraguaya al mercado de EEUU inició a fines del año 2018 y «es un objetivo del Gobierno y del sector productivo pecuario ya que esto como todos saben es un producto de una alianza público-privada», dijo.

La FAO y la OCDE han publicado su informe de previsiones sobre la evolución del consumo de carne a lo largo de la próxima década. El crecimiento de la población y el desarrollo económico, sobre todo en el caso de los países con rentas más bajas, van a seguir fomentando el consumo.

En el caso de los países con rentas más altas, se prevé que la demanda se estabilice o tienda a la baja a medida que el envejecimiento de la población y una mayor conciencia de las preocupaciones dietéticas y ambientales influyan en el comportamiento del consumidor. Todo lo anterior llevará a que la producción cárnica prevista para 2031 sea de 337 millones de toneladas (Mt).

En el caso específico de la carne de cerdo, se alcanzaría una demanda mundial de 129 Mt en 2031 ( 2 Mt por encima de la proyección del año anterior) con un estancamiento en el caso de la UE. Pese a esto último, seguirá siendo la más demandada en toda la UE. Su demanda se mantendría estable y se espera que los cambios en las dietas favorecerán a las aves como una opción más barata y mejor percibida. En la mayor parte de América Latina, los precios han posicionado a la carne de cerdo y aviar como las preferidas por la creciente demanda de la clase media. También se proyecta que varios países asiáticos que tradicionalmente consumen carne de cerdo, como Corea y Vietnam, aumenten el consumo per cápita.

En cuanto a la carne vacuna, se llegará a los 76 Mt pero el consumo per cápita medio se reducirá un 2% para 2031. Asia y el Pacífico son las únicas regiones donde se prevé que aumente el consumo de carne vacuna per cápita. China es el segundo mayor consumidor mundial de carne vacuna y se prevé que el consumo per cápita aumente un 10% para 2031. La mayoría de los países con un alto consumo de carne vacuna verán una disminución a favor de la carne aviar, especialmente en el continente americano y oceánico, donde la preferencia por la carne de vacuno se encuentra entre el más alto del mundo (el consumo per cápita caerá en Argentina -5%, Brasil -2%, EE. UU. -4% y Oceanía -15%).

La carne ovina alcanzará una demanda global de 18 Mt en 2031 (se mantiene respecto a la proyección del año 2021). Por ser considerada en algunos países como un nicho de mercado de carne premium y básica en la demanda de otros países, el consumo mundial es comparable tanto en los países en desarrollo como en los desarrollados. En algunos países del Oriente Próximo y África del Norte, donde tradicionalmente se consume carne ovina, se prevé que el consumo per cápita continúe su descenso a largo plazo de la próxima década a pesar del aumento de los ingresos disponibles.

En cuanto a la producción, buena parte del crecimiento llegará de los países en desarrollo. La participación en la producción de los cinco principales productores de carne del mundo (China, EEUU, la UE, Brasil y Rusia) tenderá gradualmente a la baja, lo que reflejará una disminución en la producción de la UE y una base emergente más amplia de producción global. La cuota de mercado de las regiones de Asia y el Pacífico volverá a niveles históricos, tras caer durante la crisis de la peste porcina africana. A nivel mundial, la expansión ganadera se verá facilitada por el tamaño cada vez mayor y la consolidación de las unidades de producción hacia sistemas más integrados, especialmente en los países en desarrollo emergentes. Con todo, la FAO y la OCDE esperan que se alcancen los 377 M t en 2031.

Específicamente para la carne de cerdo se prevé que la producción aumente un 17 % para 2031, llegando a 128,9 Mt en 2031. El brote de PPA en Asia, que comenzó a finales de 2018, seguirá afectando a muchos países a corto plazo, siendo China, Filipinas y Vietnam los que experimentarán el mayor impacto. Se espera que la producción en China continúe aumentando y alcance los niveles anteriores a la peste porcina africana para 2023. La mayor parte del aumento de la producción de carne de cerdo en las regiones afectadas por la peste porcina africana se deberá a la conversión de explotaciones familiares en gran parte de pequeña escala a establecimientos comerciales a gran escala.

Se prevé que Vietnam se convierta en el sexto mayor productor de carne de cerdo, justo por debajo de Brasil y Rusia. Su política interna se basa en la vacunación para controlar la propagación de la peste porcina africana, y los ensayos han demostrado ser seguros y eficientes. En la UE, se prevé que la producción disminuya, ya que se espera que las preocupaciones ambientales y de bienestar animal limiten la demanda interna y la disminución de las importaciones de China pese negativamente en el comercio. La producción en Brasil y EE. UU. seguirá siendo alta dada su fuerte posición competitiva en los mercados globales, pero se espera que caiga un poco con respecto a los niveles actuales debido a la disminución esperada de la demanda de importación china y los altos costos de alimentación.

La carne vacuna llegará a 76 Mt para 2031. A corto plazo, los productores de carne vacuna tendrán una mayor capacidad para aumentar la faena, pero tendrán menos flexibilidad para aumentar el peso de la canal por los altos precios de alimentación. En América del Norte, la región productora más grande, donde habrá una modesta expansión del rodeo, se espera que aumente la producción de carne vacuna en un 4% para 2031 y se e prevé que la producción en la UE disminuya.

El crecimiento de la producción de carne ovino, que llegará a 18 Mt, se originará principalmente en Asia, encabezado por China, India y Pakistán, pero también se prevén aumentos significativos en África, particularmente en los países menos desarrollados del África subsahariana, a pesar de las limitaciones vinculadas a la urbanización, la desertificación y la disponibilidad de pienso.

En Nueva Zelanda, se espera que la producción de carne ovina se mantenga estable debido a la competencia con la produccion de carne vacuna, la lechería y la silvicultura. La mayor disponibilidad de carne ovina en Australia le permitirá responder a la creciente demanda mundial a pesar de estar limitada por su pequeño pero creciente rodeo ovino. Se espera que la producción de carne ovina en la UE aumente ligeramente, respaldada por el apoyo de la PAC.

En tanto, el consumo de carne aviar crecerá en todos los países y regiones. Los consumidores se sienten atraídos por esa carne debido a los precios más bajos, la consistencia y adaptabilidad del producto y el contenido más alto de proteínas y grasas. Se prevé que el consumo de carne de aviar llegue a 154 Mt durante el período de proyección, lo que representa casi la mitad de la carne adicional consumida. Sobre una base per cápita, estas sólidas tasas de crecimiento en el consumo de carne aviar reflejan el papel importante que desempeña en las dietas nacionales de varios países incluidos: China, India, Indonesia, Malasia, Pakistán, Perú (que superará a los Estados Unidos para convertirse en el segundo mayor consumidor per cápita), Filipinas y Vietnam.

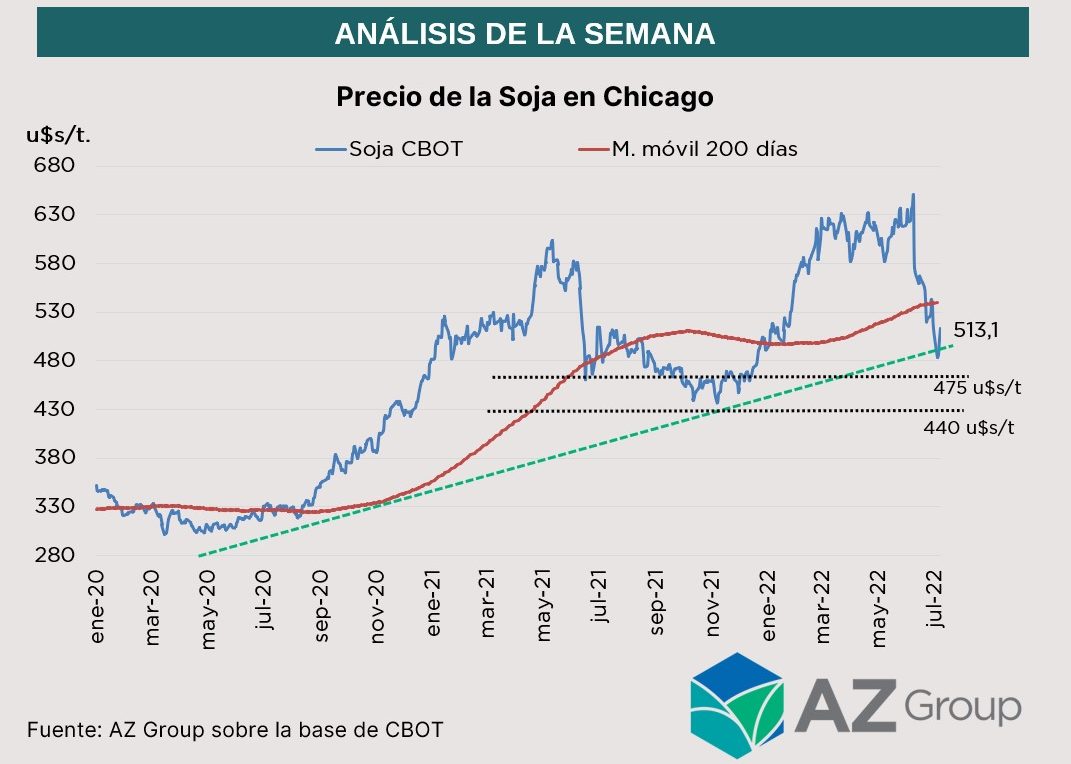

El precio de la soja en el mercado de Chicago se recupera hacia el final de la semana, alcanzando los US$ 513 por tonelada para la posición noviembre, y posicionándose nuevamente por encima de la línea de tendencia alcista. Será clave que se mantenga por encima de la misma para ver una mayor recuperación, teniendo por delante resistencias en la zona de los US$ 515 por tonelada y posteriormente en los US$ 540 por tonelada.

Por el contrario, debilidades en la cotización que logren perforar la línea punteada ascendente, los soportes se ubicarían en los US$ 475 y US$ 440 por tonelada. Uno de los grandes factores que afectan las cotizaciones es el mercado climático de Estados Unidos. Esta semana el USDA anunció que el 22% del área sembrada de soja está en condición de sequia, un 7% mas que la semana anterior.

“Lo peor” es que en esta situación de conflictividad “estamos perdiendo todos”, y el tema central de discrepancia en la negociación con los trabajadores del sector lácteo es la “clausula de paz”, dijo el director de Conaprole, Daniel Laborde, en el programa Punto de Equilibrio en Carve y revistaverde.com.uy.

Ese asunto ganó la atención de los participantes de la tradicional asamblea de los 29 de esa cooperativa, en la que en esta ocasión tuvo la presencia de directivos de las diferentes gremiales de tamberos.

La clausula de paz comprende un período de cuatro años, “sin tener conflictos uno tras otro”, para que por ejemplo “ante el cierre de una planta industrial el sindicato pueda negociar y dialogar” con la patronal, explicó.

Reconoció que las posiciones de ambas partes están “muy lejos” de llegar a un acuerdo. Laborde habló sobre el respaldo recibido por los asambleístas, y del “cansancio” que genera esa tensión entre sindicato y empleadores en el tambero, en el trabajador y otros actores del sector.

“Obviamente que estamos perdiendo mercado, porque hay desabastecimiento”, aseguró en relación al comercio interno, aunque los consumidores no noten esa falta en la generalidad de los casos. Planteó además la incidencia de las medidas sindicales en la calidad del producto.

El ajuste “muy importante” a la baja en el área de siembra de soja de Estados Unidos fue una de las “sorpresas” del reciente reporte del Departamento de Agricultura de ese país (USDA, por su sigla en inglés), lo que generó el alza en el precio de la oleaginosa, destacó el contador Esteban Dotti, de Agro Hedge, en el programa Punto de Equilibrio en Carve y revistaverde.com.uy.

Dijo que tras una suba en el valor de la soja, debido al peso “tan fuerte” de la caída de los precios de maíz y de trigo, se terminó “revirtiendo la tendencia y cerró en terreno negativo”.

El USDA respecto al área total de cultivos proyectó una extensión de “la misma magnitud del año pasado”, lo que “sorprende por los precios récords que transcurrieron durante la siembra” y “cualquiera hubiera pensado que iban a incentivar el área en todos los cultivos”.

“Se daba por descontado que el área de soja iba a superar a la de maíz por tercera vez en la historia”, y “lo que el USDA hizo fue recortar la de soja y aumentar la de maíz”, comentó.

Resaltó que el área de siembra de maíz en EEUU quedaría en 36,4 millones de hectáreas y la soja sería de 35,7 millones de hectáreas. Esa área de soja proyectada representa entre 900.000 y un millón de hectáreas menos que lo esperado por el mercado, dijo.

Otro punto relevante para Dotti es que esa relación de precios tan seguida entre soja y maíz que favorecía claramente a la siembra del cereal, pero que el USDA por una cuestión de aumento de costos de insumos estimaba que no pasaría, finalmente sí sucedió.

En cuanto a los stocks al 1 de junio, el analista se refirió a que el USDA informó que hay seis millones de toneladas (Mt) más de soja de lo que había en el mismo momento del año pasado y en maíz hay también hay un adicional de la igual cantidad, “algo que ya estaba corregido en los precios”.

Para Dotti “con los ajustes de área y en condiciones normales”, para el ciclo 2022-23 habría un ajuste de la relación stock-consumo de la soja y se ubicaría entre 3% y 4%, que es “históricamente muy baja”. Para el 2021-22 todavía no se tiene el dato cerrado pero estará cerca del 5%, calculó.

Dotti advirtió de un “efecto arrastre” del maíz en el precio del trigo, por un tema de sustitución en el caso de la demanda forrajera. Y destacó el “peso” que tendrá el aumento en la producción triguera de Rusia que llegará a casi 90 Mt, de las cuales unas 43 Mt serán exportadas a diferentes mercados.

Recordó que hubo compras “importantes” de trigo por parte de Egipto en recientes licitaciones. Adquirió unas 800.000 toneladas, lo que es la mayor en una década por parte del principal comprador mundial, dijo.