El trigo cerró el viernes en baja en el mercado de Chicago, con el contrato diciembre ajustando en US$ 246,10 por tonelada, una caída diaria de US$ 7,99. Sin embargo, pese a las pérdidas de las últimas ruedas, el cereal logró sostener un balance semanal positivo, con una suba acumulada de 2,5%.

La volatilidad del mercado estuvo marcada durante toda la semana por los movimientos de los grandes fondos de inversión, que continuaron liquidando posiciones luego de las fuertes subas registradas tras el último informe del Departamento de Agricultura de Estados Unidos (USDA).

Los operadores también mantenían expectativas sobre posibles anuncios comerciales derivados de la reunión entre Donald Trump y Xi Jinping en China, incluyendo mayores ventas agrícolas estadounidenses. Sin embargo, la visita diplomática no dejó señales concretas para el mercado de trigo.

A pesar de la corrección del viernes, el mercado sigue sosteniendo una fuerte preocupación por la oferta global de trigo, especialmente tras las nuevas proyecciones del USDA.

Esta semana el organismo estimó para Estados Unidos una producción de apenas 42,49 millones de toneladas (Mt) para la campaña 2026/2027, la menor desde la zafra 1972/1973.

El ajuste respondió a una combinación de menor área sembrada y caída en los rendimientos esperados. Según el USDA, la superficie triguera estadounidense sería la más baja desde 1919.

En paralelo, el deterioro climático continúa agravando las perspectivas productivas. Actualmente, el 71% del área de trigo de invierno en Estados Unidos atraviesa condiciones de sequía, mientras que apenas el 28% de los cultivos fue clasificado como bueno/excelente en el último relevamiento semanal.

En Argentina, la Bolsa de Cereales de Buenos Aires proyectó una producción de 21,30 Mt para la campaña 2026/2027, por debajo de los 27,80 Mt obtenidos en la campaña actual.

La Bolsa de Comercio de Rosario manejó estimaciones aún más bajas, con una cosecha proyectada en un rango de entre 18 y 19 Mt.

Otro de los focos de atención del mercado continúa siendo Rusia, donde la siembra de primavera presenta demoras importantes debido al exceso de humedad y bajas temperaturas.

Andrey Sizov, gerente general de la consultora SovEcon, advirtió que la campaña rusa “está teniendo el inicio más lento en años” y señaló que mayo será un mes decisivo para evitar mayores pérdidas productivas.

Por ahora, SovEcon mantiene una proyección de cosecha de 89,70 Mt para Rusia en 2026/2027. El USDA, en tanto, estimó esta semana la producción rusa en 86 Mt, frente a los 90,30 Mt del ciclo 2025/2026.

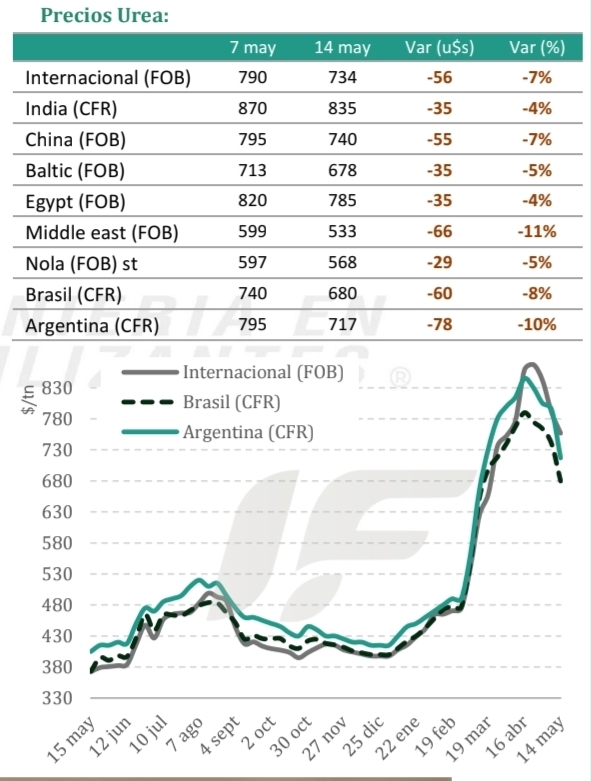

El mercado global de fertilizantes nitrogenados continuó bajo una marcada presión bajista durante mayo, consolidando un proceso de corrección que comenzó tras los máximos registrados a mediados de abril. La combinación de una demanda internacional muy debilitada, compradores retraídos y elevados inventarios aceleró la caída de los precios y profundizó la denominada “destrucción de demanda” en varios mercados.

La actividad comercial permaneció extremadamente limitada a nivel global. En Europa y Estados Unidos, la demanda estacional comenzó a agotarse o directamente se retrasó por la resistencia de los compradores a convalidar los altos valores alcanzados semanas atrás. En América Latina, especialmente en Brasil, el mercado continúa prácticamente paralizado debido a la temporada baja y al rechazo de los importadores a operar en niveles “considerados elevados”, destacó el reporte semanal de ingeniería en fertilizantes (IF)

Actualmente, el principal foco de atención del mercado pasa por India. Los operadores esperan que el país anuncie una nueva licitación de compra entre fines de mayo y comienzos de junio, lo que podría establecer un piso para las cotizaciones internacionales. “Hasta que eso ocurra, el mercado sigue mostrando una tendencia correctiva”, acotó IF

Uno de los factores que más presión está generando sobre los valores es la situación de los fertilizantes alternativos. En Brasil, el fuerte ingreso de cargamentos flotantes de Sulfato de Amonio (AS) sin vender provocó una caída abrupta de las referencias CFR, que retrocedieron hasta un rango de US$ 250 a US$ 270 por tonelada.

El movimiento resulta particularmente llamativo porque esos valores quedaron incluso por debajo de las referencias FOB China, reflejando el nivel de sobreoferta y la necesidad de liquidar inventarios.

El último gran punto de inflexión del mercado se produjo entre el 15 y el 16 de abril. En aquel momento, la gran licitación de India y la escalada del conflicto en Medio Oriente impulsaron los precios de la urea a máximos que no se observaban desde hacía varios años.

Sin embargo, una vez superado ese shock inicial, el mercado comenzó a evidenciar que prácticamente ningún otro importador estaba dispuesto a absorber esos niveles de precios, iniciándose desde entonces una corrección bajista prácticamente ininterrumpida.

En Medio Oriente, los valores FOB de urea habían alcanzado un máximo de entre US$ 910 y US$ 936 por tonelada a mediados de abril. Esta semana, las referencias retrocedieron hasta un rango de US$ 700 a US$ 780 por tonelada FOB, acumulando una caída de hasta US$ 210 por tonelada desde los máximos recientes.

En Estados Unidos, las barcazas NOLA también registraron un ajuste muy fuerte. Desde niveles de US$ 775 a US$ 780 por short ton FOB en abril, el mercado cayó hasta US$ 550 a US$ 580 por short ton FOB, con una baja acumulada de aproximadamente US$ 200 a US$ 225 por short ton.

Brasil tampoco escapó a la corrección. Las ofertas CFR retrocedieron desde US$ 830-US$ 850 por tonelada hasta el rango actual de US$ 670 a US$ 720 por tonelada, acumulando una caída de entre US$ 130 y US$ 160 por tonelada, sostuvo IF

En Argentina, donde durante el pico de abril las ofertas llegaron a ubicarse entre US$ 820 y US$ 870 por tonelada CFR, los precios actuales se movieron hacia un rango de US$ 690 a US$ 740 por tonelada CFR. Esto representa un ajuste bajista cercano a US$ 130 por tonelada respecto a los máximos alcanzados hace apenas un mes.

IF consideró que el mercado continúa mostrando una elevada volatilidad y una fuerte sensibilidad frente a la evolución de la demanda internacional, especialmente la de India, que vuelve a posicionarse como el principal factor capaz de alterar el actual equilibrio bajista.

Las exportaciones australianas de carne vacuna hacia China quedaron muy cerca de activar un fuerte incremento arancelario, luego de que el Ministerio de Comercio chino informara que ya se utilizó el 80% de la cuota de importación prevista para 2026 bajo el régimen de salvaguardias vigente para ese origen.

Según el aviso emitido el 16 de mayo por la Oficina de Remedios e Investigación Comercial del Ministerio de Comercio de China, al 15 de mayo las importaciones acumuladas de carne vacuna australiana habían alcanzado 164.000 toneladas, equivalentes al 80% de la cuota total asignada para este año, fijada en 205.000 toneladas.

De esta manera, quedan disponibles apenas unas 41.000 toneladas antes de que se active automáticamente un arancel adicional de 55% sobre las importaciones australianas de carne vacuna, además de la tarifa vigente, según informó OIG.

El mecanismo fue establecido en el Anuncio Nº 87 del Ministerio de Comercio de China correspondiente a 2025. La normativa determina que, una vez alcanzado el 100% de la cuota autorizada, el arancel adicional comenzará a regir a partir del tercer día posterior.

Con más de 230 días restantes para completar el año y un ritmo sostenido de compras por parte de China, el mercado ya da prácticamente por descontado que la cuota será agotada en los próximos meses, posiblemente incluso antes de julio.

La situación genera una fuerte atención dentro del comercio internacional de carne vacuna, debido al impacto potencial sobre los costos de importación desde Australia y las posibles oportunidades para otros proveedores habilitados en el mercado chino.

Australia se consolidó en los últimos años como uno de los principales abastecedores de carne vacuna premium para China, especialmente en segmentos de alto valor y cortes destinados al canal gastronómico y retail.

El subsecretario del Ministerio de Ganadería, Agricultura y Pesca, Matías Carámbula, viaja esta semana a China para participar de la feria SIAL en Shanghái —del 18 al 20 de mayo— y mantener reuniones en Beijing con autoridades chinas sobre el tema de residuos en carnes y la cuota de exportación otorgada a Uruguay. Así lo adelantó en el programa Punto de Equilibrio en Oriental Agropecuaria AM 770 y verdenews.com.uy.

Carámbula explicó que la gira tiene tres ejes, en Shanghái acompañará al INAC en actividades de promoción de las carnes uruguayas, aprovechando la oportunidad para destacar el trabajo del instituto. “El INAC ha tenido un papel impresionante en la promoción de las carnes uruguayas en China; parte de la situación que tenemos allá se explica por el trabajo formidable que hace”, señaló.

En Beijing el foco estará en transmitir a las autoridades chinas las medidas normativas adoptadas por Uruguay para corregir y prevenir nuevos hallazgos de residuos en carne y productos cárnicos.

También figura en la agenda el levantamiento de la suspensión de los establecimientos Frigorífico San Jacinto y Frigorífico; la habilitación del registro de establecimientos frigoríficos uruguayos pendientes para estómagos bovinos, productos cárnicos termoprocesados y tripas saladas bovinas y ovinas; y la habilitación para cálculos bovinos, bilis ovina, suero fetal bovino, auditorías virtuales y nuevas plantas presentadas.

Informó que en la tercera etapa de la gira, se visitará un laboratorio biotecnológico para evaluar la adquisición de equipamiento de test rápidos de control y monitoreo de residuos.

Consultado sobre si China considera suficientes las medidas tomadas, el subsecretario indicó que eso es precisamente lo que buscará evaluar en la reunión presencial. “Si la autoridad china entiende que las medidas son correctas o si hay que incluir algunas más, eso es parte de estas relaciones; la presencia tiene ese objetivo”, afirmó.

Reconoció además que el plan de garrapata es un “plan vivo” y que queda mucho por avanzar en el desarrollo de controles químicos y biológicos sobre el ciclo del parásito.

Sobre la cuota de 324.000 toneladas de carne otorgada por China a Uruguay, Carámbula reconoció que no es fácil alcanzarla y que la limitante no es el mercado ni el precio sino la falta de materia prima. “Hoy nos falta 1 millón de animales para faena por año; la cuota puede verse limitada por esa dificultad”, advirtió.

Sostuvo que la capacidad industrial existe —con plantas cerradas o en seguro de paro que podrían reactivarse— pero que se requieren medidas de estímulo, incluso fiscales y tributarios, para incrementar la producción ganadera.

Indicó que el gobierno está explorando ese camino como complemento al Programa Procría. Respecto a la exportación de ganado en pie para faena, reafirmó la posición del ministro Fratti: “Tenemos cada vez más certeza de que hay que cuidar eso”. En tanto, la exportación de terneros en pie “no está bajo análisis de restricción”.

En lechería, Carámbula confirmó que hay avances concretos para dotar al INALE de financiamiento propio antes de la próxima rendición de cuentas. Adelantó que una de las líneas en negociación a nivel parlamentario contempla direccionar un impuesto sobre las exportaciones de productos lácteos para financiar el instituto.

El Poder Ejecutivo trabaja en paralelo una propuesta alternativa en caso de que esa vía no prospere. “Hay un compromiso del gobierno y también de la oposición de que el INALE necesita un presupuesto propio”, sostuvo.

Respecto al Plan Agropecuario, señaló que el refuerzo presupuestal para cubrir el período hasta julio-agosto “está comprometido” y se concretará próximamente.

Sobre el encalado de suelos como beneficio dentro del régimen de promoción de inversiones COMAP —que quedó fuera en la última actualización— confirmó que Opypa está trabajando en una propuesta para reincorporarlo. “Por lo que me han informado, se está revisando; creo que hay posibilidades de que se vuelva a incluir”, indicó.

El zinc es uno de los micronutrientes con “mayor impacto potencial” en los rendimientos de cultivos en Uruguay, y su manejo combinado con bioestimulantes puede generar respuestas de hasta 20% en soja y 50% en gramíneas. Así lo planteó el ingeniero agrónomo e investigador del INTA Pergamino, Gustavo Ferraris, quien participó del lanzamiento de BioAvanza Plus organizado por Nutriavanza en Dolores, en el programa Punto de Equilibrio en Oriental Agropecuaria AM 770 y verdenews.com.uy.

Explicó que los suelos uruguayos, por su abundancia de calcio en las arcillas y su génesis particular, suelen tener concentraciones bajas de zinc, con muchos sitios por debajo de una parte por millón. En esas condiciones, la fertilización —ya sea como tratamiento de semilla, foliar o al suelo— genera respuestas económicas de entre 5% y 10% de aumento de rendimiento. “El zinc es un determinante muy importante en los rendimientos, especialmente en gramíneas donde es absorbido en mayor cantidad que en leguminosas”, dijo este investigador.

Respecto a las formas de aplicación, Ferraris indicó que en situaciones de deficiencia moderada un solo tratamiento —semilla o foliar— puede recuperar la totalidad del rendimiento perdido, pero en deficiencias severas se requieren ambos. Para tratamiento de semilla recomendó el óxido de zinc por su alta concentración, mientras que para aplicación foliar los quelatos resultan más eficientes por su mayor absorción. “La dosis sobre semilla tiene limitaciones físicas y de germinación, por lo que la complementación foliar es importante en situaciones de deficiencia”, explicó.

En cuanto a los bioestimulantes, Ferraris aclaró que el término abarca moléculas de origen orgánico muy diversas, aplicadas en bajas dosis, que producen efectos positivos en la planta. Señaló que su mayor eficacia se da en situaciones de estrés medio y de forma preventiva —junto con el herbicida o antes del estrés hídrico— y no ante situaciones de estrés terminal. “La mayor respuesta la encontramos en situaciones medias, que son las más comunes en el campo”, afirmó, y llamó a desmitificar la idea de que solo sirven ante situaciones gravísimas.

Sobre el horizonte de estas tecnologías, Ferraris apuntó al concepto de cerrar brechas de rendimiento. El potencial genético de los cultivos en Uruguay es “muy alto” dado su régimen de radiación, temperatura y agua, pero que “ese potencial no se está aprovechando plenamente”, sostuvo.

Planteó que la nutrición química sola tiene un techo y “genera costos y riesgos ambientales si se fuerza”, por lo que la combinación con “biológicos y bioestimulantes permite cerrar esas brechas” de forma más económica y sostenible. “Buenos diagnósticos, buenas aplicaciones y fertilizaciones balanceadas logran impactos realmente sorprendentes”, valoró.

La publicación del dato de inflación de abril en Estados Unidos (EEUU) fue la novedad más relevante de la semana en los mercados financieros internacionales, con un IPC que acumuló 3,8% en 12 meses y rendimientos en dólares que alcanzaron máximos de casi un año. Así lo analizó el economista Ignacio Bello, asesor financiero de Urraburu e Hijos Corredores de Bolsa, en el programa Punto de Equilibrio en Oriental Agropecuaria AM 770 y verdenews.com.uy.

Explicó que el IPC de abril marcó una suba mensual de 0,6% en línea con lo esperado, pero el acumulado de 12 meses trepó de 3,3% a 3,8%, un máximo de tres años. La inflación subyacente subió de 2,6% a 2,8%. Un factor clave fue el precio de los combustibles, que acumula una suba del 28% en los últimos dos meses. «A diferencia de Uruguay, en Estados Unidos el precio en los surtidores se modifica casi en el día a día», dijo.

Como reacción, los rendimientos de los bonos soberanos americanos a 10 años subieron hasta 4,5%, máximo de casi un año, y el bono a 30 años volvió a superar el 5%.

Bello destacó que el mercado ahora evalúa como posible una suba de 0,25% en la tasa de interés por parte de la Reserva Federal para el año que viene, revirtiendo la expectativa de recortes que predominaba hasta hace pocas semanas. «Es un cambio en la tendencia; antes se esperaban bajas y ahora el mercado contempla una posible suba», indicó. Señaló que el Senado aprobó esta semana a Stephen Walker como nuevo presidente de la Reserva Federal, designado por Trump.

Respecto al dólar a nivel global, Bello advirtió en los últimos meses los rendimientos altos no habían fortalecido al dólar porque el mercado percibía mayor riesgo en la deuda americana, con gestores de fondos de primer nivel reduciendo su exposición a bonos del Tesoro. Con el nuevo escenario inflacionario, esta semana el dólar efectivamente subió. «Quizás estamos en un punto de inflexión; habrá que ver cómo evoluciona en las próximas semanas», sostuvo.

A nivel local, el Banco Central publicó su encuesta mensual a agentes del mercado financiero. La mediana espera una inflación de 0,55% para mayo, lo que llevaría el acumulado de 12 meses de 3,14% a 3,62%. Para el cierre de 2026 la expectativa es de 4,6% y para los próximos 12 meses de 4,9%.

En cuanto al tipo de cambio, se espera un dólar de $40,63 a fin de año —una suba de apenas 1,5% desde los niveles actuales— y de $40,98 a 12 meses, ambas proyecciones por debajo de la inflación esperada, informó.

En Brasil, la inflación de abril marcó 0,67% mensual y acumula 4,4% en 12 meses, acercándose al techo del rango de tolerancia del Banco Central brasileño de 4,5%. El rubro alimentos explicó gran parte del alza, con una suba de 1,34% en el mes. «Brasil está con la inflación contra el techo del rango meta, lo que complica el proceso de baja de tasas que había iniciado», indicó Bello.

En Uruguay, el dólar subió 0,8% en la semana y quedó en $ 40,07, en línea con la suba global de 0,9% y con lo ocurrido en México (+0,6%), aunque por debajo del salto de Brasil donde el dólar trepó 1,85%.

La semana cerró con movimientos “importantes” en los granos de invierno y una soja local que operó entre US$ 410 y US$ 420 por tonelada antes de retroceder tras la caída de Chicago del jueves. Así lo señaló el gerente comercial de Molisor, Fernando Damiani, en el programa Punto de Equilibrio en Oriental Agropecuaria AM 770 y verdenews.com.uy.

En soja, el ejecutivo señaló que las subas de Chicago a principios de semana generaron ventas de productores sobre el grano ya cosechado, con operaciones entre US$ 410 y US$ 420 por tonelada. La baja posterior —asociada a las noticias de las conversaciones entre China y Estados Unidos— frenó el dinamismo. “Por debajo de los US$ 400 el productor tiende a esperar un rebote”, indicó.

En maíz, hay consultas para colocar grano húmedo pero los negocios no terminan de cerrarse. Damiani estimó valores de entre US$ 220 y US$ 240 por tonelada a levantar, con diferencias importantes según la distancia al consumidor. Advirtió además que el flete del grano húmedo encarece la colocación y parte del volumen podría terminar yendo a seco.

Agregó que la colza viene operando entre US$ 530 y US$ 540 por tonelada y se consolidó como el cultivo con mayor demanda en las intenciones de siembra. “La colza ha sido el cultivo estrella, el primer elegido de este invierno”, dijo el gerente comercial de Molisol.

La cebada tocó los US$ 260 por tonelada a mitad de semana y cerró el jueves en torno a US$ 250 tras la baja generalizada de Chicago. El trigo, por su parte, mejoró respecto a los US$ 200 de hace 15 días y ya aparecen referencias de US$ 225 a US$ 230 por tonelada, aunque Damiani consideró que aún no resultan “atractivos” dado el nivel de costos y el punto de equilibrio requerido.

Respecto al escenario de siembra de invierno, el gerente comercial de Molisor fue optimista sobre el efecto de la mejora de precios en los cereales. Consideró que la recuperación de la cebada y el trigo podría evitar que la colza “se fuerce en exceso”, lo que habría impactado negativamente en las rotaciones. “Estos incrementos en los cereales plantean un escenario más optimista y ayudan a que se respeten las rotaciones”, sostuvo.