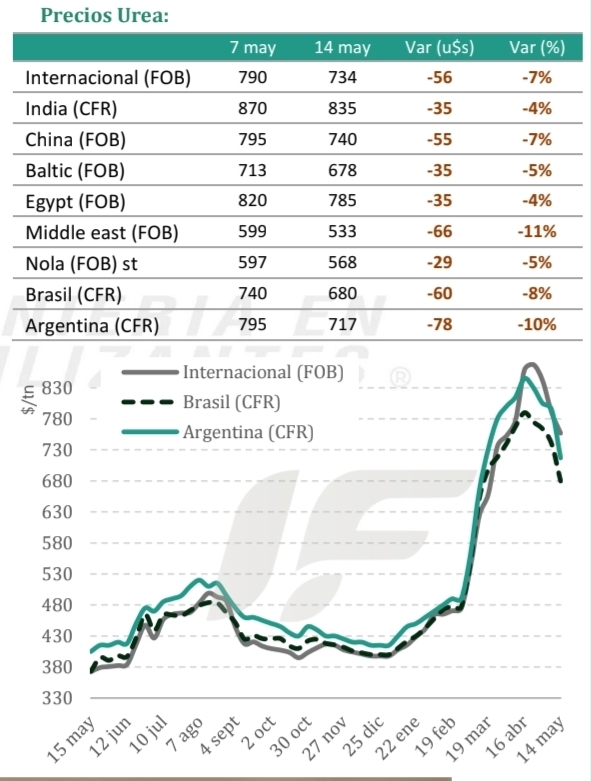

Bajan los precios de la urea tras el pico de abril; Brasil enfrenta fuerte presión por exceso de oferta

El mercado global de fertilizantes nitrogenados continuó bajo una marcada presión bajista durante mayo, consolidando un proceso de corrección que comenzó tras los máximos registrados a mediados de abril. La combinación de una demanda internacional muy debilitada, compradores retraídos y elevados inventarios aceleró la caída de los precios y profundizó la denominada “destrucción de demanda” en varios mercados.

La actividad comercial permaneció extremadamente limitada a nivel global. En Europa y Estados Unidos, la demanda estacional comenzó a agotarse o directamente se retrasó por la resistencia de los compradores a convalidar los altos valores alcanzados semanas atrás. En América Latina, especialmente en Brasil, el mercado continúa prácticamente paralizado debido a la temporada baja y al rechazo de los importadores a operar en niveles “considerados elevados”, destacó el reporte semanal de ingeniería en fertilizantes (IF)

Actualmente, el principal foco de atención del mercado pasa por India. Los operadores esperan que el país anuncie una nueva licitación de compra entre fines de mayo y comienzos de junio, lo que podría establecer un piso para las cotizaciones internacionales. “Hasta que eso ocurra, el mercado sigue mostrando una tendencia correctiva”, acotó IF

Uno de los factores que más presión está generando sobre los valores es la situación de los fertilizantes alternativos. En Brasil, el fuerte ingreso de cargamentos flotantes de Sulfato de Amonio (AS) sin vender provocó una caída abrupta de las referencias CFR, que retrocedieron hasta un rango de US$ 250 a US$ 270 por tonelada.

El movimiento resulta particularmente llamativo porque esos valores quedaron incluso por debajo de las referencias FOB China, reflejando el nivel de sobreoferta y la necesidad de liquidar inventarios.

El último gran punto de inflexión del mercado se produjo entre el 15 y el 16 de abril. En aquel momento, la gran licitación de India y la escalada del conflicto en Medio Oriente impulsaron los precios de la urea a máximos que no se observaban desde hacía varios años.

Sin embargo, una vez superado ese shock inicial, el mercado comenzó a evidenciar que prácticamente ningún otro importador estaba dispuesto a absorber esos niveles de precios, iniciándose desde entonces una corrección bajista prácticamente ininterrumpida.

En Medio Oriente, los valores FOB de urea habían alcanzado un máximo de entre US$ 910 y US$ 936 por tonelada a mediados de abril. Esta semana, las referencias retrocedieron hasta un rango de US$ 700 a US$ 780 por tonelada FOB, acumulando una caída de hasta US$ 210 por tonelada desde los máximos recientes.

En Estados Unidos, las barcazas NOLA también registraron un ajuste muy fuerte. Desde niveles de US$ 775 a US$ 780 por short ton FOB en abril, el mercado cayó hasta US$ 550 a US$ 580 por short ton FOB, con una baja acumulada de aproximadamente US$ 200 a US$ 225 por short ton.

Brasil tampoco escapó a la corrección. Las ofertas CFR retrocedieron desde US$ 830-US$ 850 por tonelada hasta el rango actual de US$ 670 a US$ 720 por tonelada, acumulando una caída de entre US$ 130 y US$ 160 por tonelada, sostuvo IF

En Argentina, donde durante el pico de abril las ofertas llegaron a ubicarse entre US$ 820 y US$ 870 por tonelada CFR, los precios actuales se movieron hacia un rango de US$ 690 a US$ 740 por tonelada CFR. Esto representa un ajuste bajista cercano a US$ 130 por tonelada respecto a los máximos alcanzados hace apenas un mes.

IF consideró que el mercado continúa mostrando una elevada volatilidad y una fuerte sensibilidad frente a la evolución de la demanda internacional, especialmente la de India, que vuelve a posicionarse como el principal factor capaz de alterar el actual equilibrio bajista.