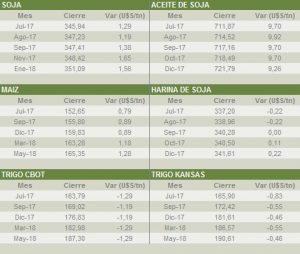

Los futuros de soja finalizaron la última rueda de la semana en alza, pese a recibir presión del reporte mensual del USDA. Así, impulsada por compras técnicas, la oleaginosa cerró la operatoria en torno a 346 U$S/tn. En tanto, los pronósticos climáticos de fuertes vientos y altas temperaturas para la región del Medio Oeste norteamericano, generaron temor en el mercado, por posibles daños sobre los cultivos.

Por otra parte, en su informe mensual de oferta y demanda, el USDA realizó ajustes al alza, ligeramente superiores a los esperados, en las proyecciones de stocks finales de EE.UU. y el mundo, y en la producción de Sudamérica. En este sentido, el remanente del país del norte para la campaña 2016/17 se ubicaría 400.000 tn. por encima de la estimación de mayo. El ajuste sorprendió a los operadores que prácticamente no esperaban variaciones. Adicionalmente, la producción en Sudamérica fue ajustada al alza. En particular, Brasil alcanzaría 114 mill. tn., 2,4 mill. tn. más que las esperadas en mayo. Este dato superó las expectativas del mercado que lo ubicaban en 112,24 mill. tn. A la vez, para nuestro país se revisó la producción a 57,8 mill. tn., frente a las 57,4 mill tn. estimadas por los analistas.

En tanto, el maíz cerró la rueda con leves ganancias, recibiendo impulso de compras de cobertura y temores sobre las condiciones climáticas. Así, los contratos con entrega Julio-17 se ubicaron sobre los 152 U$S/tn. Concretamente, los pronósticos indican fuertes vientos y altas temperaturas, que podrían dañar al cultivo emergente. Sumado a ello, tras las ganancias apuntadas a lo largo de la semana, y la volatilidad mostrada en la rueda de ayer, el cereal continuó presionado por toma de ganancias.

En contraposición, los nuevos datos aportados por el USDA para stocks finales de EE.UU. y producción en Brasil resultaron levemente superiores a los esperados por los analistas. En relación al remanente de la campaña 2016/17 en EE.UU., el USDA mantuvo las estimaciones en línea con los valores de mayo, de forma que finalizarían unas 200.000 tn. por encima de lo esperado por el mercado. A la vez, la producción de Brasil fue elevada en 1 mill. tn. por encima de los pronósticos de mayo, de forma que alcanzaría las 97 mill. tn. El nuevo dato superó en 500.000 tn. las previsiones promedio del mercado.

Por último, el trigo finalizó la operatoria con leves pérdidas, donde los contratos con entrega más próxima rondaron los 164 U$S/tn. Dadas las fuertes subas registradas en ruedas anteriores, originadas en temores sobre las condiciones de los cultivos, ventas de oportunidad y de cobertura, pesaron sobre los valores del cereal. Así, los pronósticos climáticos pusieron en vilo al mercado, con un fin de semana donde se esperan temperaturas muy elevadas sobre el centro de EE.UU.

Por otro lado, el reporte mensual de oferta y demanda del USDA, condicionó la operatoria tras dar a conocer las nuevas estimaciones de producción de la variedad de invierno. Los datos informados por el USDA superaron las expectativas de producción mantenidas por los analistas, al indicar que se podrían alcanzar cerca de 33,99 mill. tn. En promedio, el mercado las ubicaba en torno a 33,27 mill. tn.

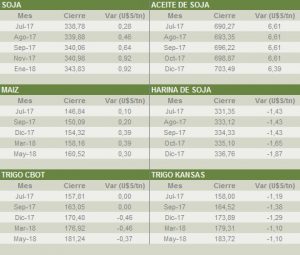

Los futuros de soja finalizaron al rueda nocturna de este viernes con ligeras ganancias, ubicándose sobre los 345 U$S/tn. Luego de comenzar la jornada a la baja, noticias sobre ventas privadas desde EE.UU. por 201.000 tn., le dieron el impulso necesario a la oleaginosa, para cerrar la sesión en alza. Adicionalmente, los contratos recibieron soporte de las importaciones desde China, que en el mes mayo subieron un 25% desde el año anterior, alcanzando un nuevo récord. En tanto, los pronósticos climáticos de fuertes vientos y altas temperaturas para la región del Medio Oeste norteamericano, generan temor en el mercado, por posibles daños sobre los cultivos. En contraposición, la soja recibió presión por una toma de ganancias, dadas las subas apuntadas a lo largo de la semana.

Por su parte, el mercado de maíz registró leves pérdidas, donde los futuros con entrega Julio-17 se posicionaron próximos a 151 U$S/tn. Tras las ganancias apuntadas a lo largo de la semana, y la volatilidad mostrada en la rueda de ayer, el cereal continuó presionado por toma de ganancias. Por otro lado, las proyecciones climáticas sobre la principal región productora de EE.UU., otorga sostén a los precios. Concretamente, los pronósticos indican fuertes vientos y altas temperaturas, que podrían dañar al cultivo emergente.

Para último, el trigo finalizó la operatoria con leves pérdidas, donde los contratos con entrega más próxima rondaron los 164 U$S/tn. Dadas las fuertes subas registradas en ruedas anteriores por los temores sobre las condiciones de los cultivos, ventas de oportunidad y de cobertura, pesaron sobre los valores del cereal. Así, los pronósticos climáticos pusieron en vilo al mercado, con un fin de semana donde se esperan temperaturas muy elevadas sobre el centro de EE.UU. Mientras tanto, las condiciones del cereal en Francia y Canadá, dos importantes actores del mercado, siguen condicionadas por un nivel de humedad que no termina de corregirse.

El Director de los Servicios Agrícolas del MGAP, Federico Montes dijo que en los próximos días se presentará un trabajo que mostrará el impacto que tuvo el protocolo para la exportación de soja a China. «Hemos solicitado a todas las plantas de acopio los datos de maquinación. El número que anda en la vuelta es que el entre el 40 y el 50% de la soja pasó por prelimpieza, pero queremos todos los datos para brindar el numero real, además se analizará el costo que tuvo el cumplimiento del protocolo».

Señaló que en China,»le mostramos a las autoridades el proceso que recorre la soja desde la chacra al barco y el papel que cumple cada actor, también el plan de vigilancia para Fusarium, quedaron muy conformes con la información presentada. Los chinos mencionaron que Uruguay está trabajando en un sistema que genera confianza, lo que nos deja muy contentos», explicó Montes.

Además describió el alcance de la reciente visita realizada a China, donde se busca la habilitación del sorgo, las manzanas, semillas forrajeras y también una planta de arroz que no había quedado habilitada en su momento.

También se refirió a la postergación transitoria que definió el Ministerio de Ganadería, Agricultura y Pesca, a través de la Dirección General de Servicios Agrícolas, de la puesta en marcha del Sistema de Monitoreo Satelital de Aplicaciones de Productos Fitosanitarios previsto para el 1º de junio. La medida fue adoptada en virtud de que al momento hay sólo un equipo homologado por el LATU. La necesidad de generar competencia entre empresas para beneficio de los productores, hizo que se tomara esta decisión. Montes fue contundente el señalar que la postergación no significa que haya marcha atrás en la iniciativa.

La soja finalizó la primera rueda de la semana con ligeras variaciones en alza, donde los contratos con entrega Julio-17 se ubicaron próximos a 339 U$S/tn. La fuerte demanda mostrada por el reporte semanal de exportaciones, dado a conocer por el USDA el viernes pasado, operó como impulso de los precios. En dicho informe, el organismo indicó ventas externas desde EE.UU. por 610.200 tn., mientras que el mercado aguardaba como máximo 400.000 tn.

Sumado a ello, a media mañana de hoy, el USDA reportó ventas privadas por 120.000 tn. a un destino no declarado. En detalle, la mitad del tonelaje exportado por EE.UU. pertenece a mercadería de la campaña 2016/17 y la restante a la campaña nueva. En contraposición, el esperado record de producción para Sudamérica, ejerció peso sobre los valores de la soja. Sumado a ello, operadores de la plaza internacional mencionaron la posibilidad de nuevas cancelaciones desde China, debido a los bajos márgenes de molienda.

En tanto, los futuros cerraron la jornada sin grandes variaciones en torno a los 147 U$S/tn. Por un lado, compras técnicas durante la rueda y de cobertura por parte de los fondos especulativos, alentaron los precios del cereal. Por otro lado, el clima seco y caluroso sobre los principales estados productores de EE.UU., presionó a los valores del cereal. Según analistas, las condiciones climáticas durante los últimos días, habría permitido a los productores norteamericanos avanzar normalmente con las labores de siembra. Así, podrían ponerse a tono con los registros promedios de los últimos 5 años. En concreto, el mercado en promedio espera que el USDA eleve la calificación de buena+excelente del cultivo a 67%. Cabe recordar que en el anterior informe semanal, el organismo calificó en dicha condición al 65% de los lotes.

Desde el lado de Brasil, las tareas de recolección del maíz de segunda han comenzado de manera anticipada, donde además se proyecta que el clima continúe acompañando. Adicionalmente, los analistas estiman que el país vecino se adelante volcar su mercadería a la plaza internacional. Según proyecciones, el tonelaje exportado podría superar las 600.000 tn. y aventajar a las 130.000 tn. en 2016 y a las 309.000 tn en 2015.

Por último, los contratos de trigo finalizaron la rueda a la par, donde la primera posición se ubicó cercana a los 158 U$S/tn. El cereal se vio impulsado por los inconvenientes de sequia que atraviesan las principales zonas productoras del trigo de primavera en EE.UU. Sumado a ello, las labores de recolección del trigo de invierno están condicionadas, por las abundantes precipitaciones que se registran en la región sur de las Planicies en EE.UU. En tanto, los reportes arrojan buenos rindes, sin embargo, los análisis indican que el cereal tiene deficiencia de proteína. En contraposición, la holgada oferta mundial junto a ventas técnicas, pesaron sobre los precios.

Según la Encuesta de Arroz correspondiente a la zafra 2016/17 fue realizada entre el 17 de abril y el 12 de mayo de 2017, por DIEA unidad del MGAP. La superficie sembrada total, fue estimada en poco más de 164 mil hectáreas, un 2% superior a la registrada en la zafra anterior. La producción total a nivel nacional se estimó en 1.4 millones de toneladas de arroz cáscara seco y limpio, un 7,5 % más que en la zafra 2015/16. Y el rendimiento promedio fue de 8.571 kilos por hectárea, un 6 % más que en la zafra 2015/16, donde se registró un rendimiento de 8.094 kilos por hectárea.

La zona Norte-Litoral Oeste presentó la performance más baja con un rendimiento promedio de 8.496 kg/ha, pero superando el registro de la zafra anterior en un 8,4 %. La zona Este, en la que se concentra el 70 % de la producción de arroz del país, el rendimiento alcanzó los 8.597 kg/ha, casi un 6 % más que en 2015/16, y finalmente la zona Centro registró un rendimiento promedio de 8.516 kg/ha de arroz sano, seco y limpio.

La zona Norte-Litoral Oeste está conformada por los departamentos de Artigas, Salto, Paysandú, Río Negro y Soriano; la Zona Centro: Rivera, Tacuarembó y Durazno, y la Zona Este: Cerro Largo, Treinta y Tres, Rocha y Lavalleja.

La Compañía Weyerhaeuser (NYSE: WY) anunció hoy un acuerdo para vender sus bosques madereros y su industria manufacturera en Uruguay a un consorcio liderado por el grupo inversionista (Timberland Investment Group, TIG) en bosques madereros BTG Pactual, incluyendo inversores institucionales a largo plazo, por $402,5 millones en efectivo. La compañía anticipa que incurrirá en impuestos mínimos junto con la transacción.

La transacción incluye más de 300.000 acres (120.000 hectáreas) de bosques madereros en el noreste y en el área centro norte de Uruguay, así como una planta manufacturera de madera contrachapada y chapas, una planta de cogeneración y un vivero clonal.

“Nuestro negocio en Uruguay se caracteriza por ser una combinación única de bosques madereros de alta calidad, operaciones de manufactura con valor agregado y personal especializado. Esta transacción ubicará aún mejor al negocio para que logre alcanzar todo su potencial”, afirmó Doyle R. Simons, Presidente y Director Ejecutivo. “Me siento orgulloso de las contribuciones que han realizado nuestros empleados uruguayos para lograr el éxito de Weyerhaeuser y de las contribuciones que realizarán para el éxito futuro de estas operaciones”.

La transacción está sujeta a ajustes en los precios de compra y condiciones de cierre habituales, incluyendo una revisión reguladora, y se espera que cierre en el cuarto trimestre de 2017. Weyerhaeuser Uruguay y el consorcio comprador continuarán operando de manera individual, hasta que se cierre la transacción.

ACERCA DE WEYERHAEUSER

Weyerhaeuser Company, una de las propietarias privadas de bosques madereros más grandes del mundo, inició sus operaciones en el año 1900. Poseemos o controlamos más de 13 millones de acres de bosques madereros, principalmente en EE. UU., y administramos bosques madereros bajo licencias a largo plazo en Canadá. Administramos estos bosques madereros sobre una base sostenible, en cumplimiento con los estándares internacionales reconocidos en silvicultura. Asimismo, somos uno de los más grandes fabricantes de productos de madera. Nuestra empresa es una sociedad de inversión en bienes raíces. En febrero de 2016, nos fusionamos con Plum Creek Timber Company, Inc. En 2016, generamos $6,4 mil millones en ventas netas y empleamos a aproximadamente 10.400 personas, quienes trabajan para clientes de todo el mundo. Estamos en el Índice Mundial de Sostenibilidad del Dow Jones. Nuestras acciones ordinarias se cotizan en la Bolsa de Nueva York (New York Stock Exchange, NYSE) bajo el símbolo WY.

DECLARACIONES PROSPECTIVAS

Esta comunicación contiene declaraciones relacionadas con el funcionamiento y los resultados futuros de la compañía que corresponden a declaraciones anticipadas dentro de la Ley de Reforma de Litigios Privados sobre Valores de 1995, incluyendo, entre otros, respecto a una operación que involucra los activos y operaciones comerciales de Weyerhaeuser en Uruguay. Estas declaraciones anticipadas se podrán identificar como “esperadas”, “previstas”, “anticipadas” y “futuras”, que sólo expresan la situación a la fecha de la presente, se basan en las expectativas actuales de la compañía e involucran y están sujetas a varios supuestos, riesgos e incertidumbres que podrían ocasionar resultados reales que difieran de aquellas declaraciones anticipadas. Estos riesgos e incertidumbres se detallan de vez en cuando en nuestros documentos ante la Comisión de Valores y Bolsa, incluyendo, entre otros, aquellos establecidos como “Factores de Riesgo” en nuestro informe anual sobre el formulario 10-K para el año fiscal finalizado el 31 de diciembre de 2016. Además, la compañía no podrá completar la venta de sus activos y negocios uruguayos dentro del periodo estipulado, en algún modo, debido a varios factores que incluyen entre otros: la ocurrencia de cualquier evento, un cambio u otra circunstancia que pudiera generar la terminación de la operación, conforme a los términos del acuerdo de venta, la no obtención de las aprobaciones regulatorias requeridas o el no cumplimiento de otras condiciones para el cierre de la operación. No existe garantía de que se producirá cualquiera de los eventos que se anticipan en estas declaraciones prospectivas. Si cualquiera de los eventos ocurre, no hay garantía acerca del efecto que el mismo tendrá sobre las operaciones o condiciones financieras de la compañía. La compañía no actualizará estas declaraciones prospectivas luego de la fecha de este comunicado de prensa.

Durante el año 2016 se realizaron 1.915 contratos de arrendamientos, lo que implica una disminución del 21% respecto al año 2015. Por su parte, la superficie arrendada fue de 653 mil hectáreas, presentando una caída del 23% respecto a la registrada el año anterior.

El monto total de las operaciones fue de 73,8 millones de dólares, con un precio promedio de U$S 113 /ha/año, lo que muestra un caída del 9% con respecto al precio medio de los contratos del año 2015, que fue de U$S 124 /ha/año, presentando el segundo año consecutivo de baja en el indicador.

Los contratos con destino exclusivo para ganadería y agricultura de secano acumulan 465 mil hectáreas, lo que equivale al 71% del área arrendada en el año considerado. Los valores medios de las rentas para Ganadería, Agrícola-Ganadero y Agricultura de secano fueron de U$S 68, U$S 144 y U$S 232 /ha/año respectivamente. Estos rubros acumularon U$S 62 millones, representando al 84% del monto total anual de los contratos registrados.

Los precios más elevados se registran en Soriano, Colonia y Río Negro. En el caso de Soriano, como ha sido habitual, resulta el departamento más caro, con un leve aumento en el precio por hectárea del 1% (alcanzando los U$S 216 /ha/año). A su vez, presenta un descenso del 30% en la superficie arrendada respecto al año anterior. En el otro extremo, los contratos que se acordaron a menores valores son en Treinta y Tres y Artigas, con un promedio de US$ 67 y U$S 72 /ha/año en ese orden.