Otto Fernández consignatario del departamento de Rivera, dijo que la oferta de ganado gordo en el norte del País «es escaza porque las lluvias y el invierno se ha hecho sentir bastante. Recién están ingresando los ganados en los verdeos, «porque no tenían volumen y eso atrasó la oferta de los departamentos de Artigas y Rivera».

En cuanto a la referencia de precios, Fernández dijo que hoy los precios para el novillo están en los US$ 3.05 y las vacas gordas en los US$ 2.80.

El área de trigo en Uruguay se ubicaría en torno de las 200.000 hectáreas. Las expectativas para el cultivo han tenido un cambio, luego de los inconvenientes con el cultivo en Estados Unidos que se suman a una menor producción de Australia, Rusia, Ucrania y Europa. Esto ha motivado un incremento de precios para el cereal en el mercado internacional.

Fernando Villamil director de Agrosud, previo al reporte del USDA del día viernes, describió el escenario existente y agregó que “hay una menor superficie en Brasil, se dan problemas con la siembra en Argentina, a la vez, que Paraguay también tiene sus inconvenientes”.

Indicó que a nivel regional hay un déficit entre la oferta y la demanda, “con un premio para los trigos con proteína de 12%”. En la actualidad, “Brasil no ha salido a comprar lo que le falta, y debería adquirir al menos un millón de toneladas fuera de la región, dado que necesitan entre 2 y 2,5 millones de toneladas”. Y agrego que Argentina hoy “tiene entre un millón y un millón y medio de toneladas disponibles para la exportación”. Consideró que Uruguay “podría comercializar unas 150.000 toneladas de trigo de la campaña anterior”.

Escuche a Fernando Villamil, entrevistado por Ruben Silvera, en Punto de Equilibrio

El presidente de la Asociación de Exportadores de Ganado en Pie, Alejandro Dutra, dijo que este año se llevan unas 100.000 cabezas exportadas para Turquía y «la expectativa para el segundo semestre es superar al del año anterior.

El precio de los terneros enteros comprados con destino a exportación se ubica en torno de los US$ 2.05, siendo Turquia el destino principal, «aunque se aguarda con gran expectativa el inicio de los negocios con Egipto».

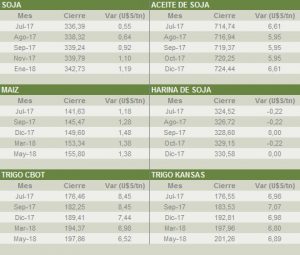

La soja finalizó con abultadas ganancias, en torno a 346 U$S/tn., impulsada por el reporte trimestral del Departamento de Agricultura de EE.UU. (USDA, por sus siglas en inglés). En detalle, a mitad de la jornada de hoy, el USDA dio a conocer su reporte de stocks físicos y área sembrada, donde indicó menores volúmenes a los esperados por los analistas.

El trigo apuntó su cuarta rueda consecutiva con ganancias, acumulando más de 20 U$S/tn. En detalle, el cereal se vio impulsado por las perores condiciones que atraviesan los cultivos de primavera en EE.UU. y Canadá. Las condiciones secas de la región norte de las Planicies norteamericanas, preocupa al mercado, ya que condiciona notablemente la calidad y cantidad final a cosechar. En el plano internacional, se deterioraron los lotes de trigo en Francia, el principal productor de la UE. La ola de calor sobre los cultivos franceses, adelantaron las labores de recolección y condicionaron la calidad del cultivo. Dicho contexto, llevó al ministerio de dicho país, a recortar las condiciones buenas a excelentes hacia el 65%, frente al 68% de la semana pasada. En tanto, en su reporte trimestral, el USDA realizó un recorte de 1,82 mill. has. sembradas, con respecto a la anterior campaña en EE.UU. En cambio, indicó un incremento de más de 5 mill. has. sobre los stocks físicos al 1º de junio, con respecto al año pasado.

Por su parte, el mercado de maíz finalizó la última rueda del mes con ganancias superiores a 4 U$S/tn., alentados al igual que la soja, por el informe trimestral del USDA. En dicho reporte, el organismo mostró una merma en el área sembrada de 1,26 mill. has., levemente por encima de las expectativas del mercado. Por otra parte, los analistas se mostraron preocupados por la posibilidad de que se extiendan el clima seco, sobre el cinturón maicero de EE.UU. Concretamente, el día de ayer, el Servicio Meteorológico Nacional de EE.UU. actualizó el mapa de sequía, indicando peores condiciones sobre la región de Planicies. Sumado a ello, los pronósticos climáticos de 6 a 10 días, dan cuenta de condiciones más templadas y secas.

“El 40% de lo generado por la venta de una tonelada de arroz se destina a pagar costos energéticos a lo largo de la cadena” señaló Fredy Lago, luego de la asamblea de la Asociación de Cultivadores de Arroz realizada en Treinta a Tres. “Eso habla a las caras del impacto de las tarifas públicas en los costos”.

Los arroceros aceptaron el precio provisorio de US$ 9 por bolsa de 50 kilos, además hay un adelanto de US$ 0,30, “esto se hace pensando en que los precios de venta del arroz serán mejores”. En esa línea, dijo que “la negociación del precio provisorio se realizó sobre la base de un 37% del arroz ya vendido, con un valor medio de US$ 467 por tonelada. El año pasado el arroz provisorio se había negociado con el 14% del arroz vendido y con un precio promedio de US$ 440 por tonelada”.

La producción en la zafra 2016/17 fue 1,4 millones de toneladas y la productividad por hectárea fue la segunda más alta de la historia con 8.571 kilos. Lago indicó que el punto de equilibrio debería ubicarse en US$ 10,64 por bolsa de 50 kilos, “con lo cual ya ase avizora una caída de área para siembra venidera”. Además, “los productores le exigimos también a la industria que sea más eficiente en sus costos”.

Escuche a Fredy Lago

Resolución de la asamblea extraordinaria de la Asociación de Cultivadores de Arroz:

Con sus nuevas cifras, el USDA apuntala la firmeza del trigo dado que, pese a relevar existencias de 32,22 millones de toneladas, superiores a los 30,94 millones previstos por el mercado, reportó un área sembrada de 18,48 millones de hectáreas, por debajo de los 18,64 millones estimados por los privados. Para el maíz los nuevos reportes del USDA resultan levemente bajistas, porque reflejan existencias trimestrales de 132,72 millones de toneladas, superiores a las previstas por el mercado en 130,13 millones, al tiempo que ubica la superficie sembrada en 36,78 millones de hectáreas, también arriba de los 36,38 millones calculados por los privados. En cuanto a la soja, las cifras tienen un leve potencial alcista, dado que el stock al 1º de julio fue relevado en 26,21 millones de toneladas, por debajo de los 26,75 millones previstos por los operadores. Además, frente a una expectativa de los privados de un área sembrada de 36,32 millones de hectáreas, el USDA la mantuvo en 36,22 millones, sin variantes respecto del último informe mensual.

Informe del USDA Stocks & Áreas

El Departamento de Agricultura de los Estados Unidos publicó hoy dos nuevos reportes sobre el rumbo agrícola estadounidense:

Stocks al 1º de Junio

Superficie Sembrada 2017/2018

Con sus nuevas cifras, el organismo apuntala la firmeza del trigo dado que, pese a relevar existencias de 32,22 millones de toneladas, superiores a los 30,94 millones previstos por el mercado, reportó un área sembrada de 18,48 millones de hectáreas, por debajo de los 18,64 millones estimados por los privados. Esta reducción de la superficie implantada, sumada a las malas condiciones que evidencian los cultivos (tanto de invierno aún en pie como los de primavera), llevan a los operadores a pensar que la producción total del grano fino 2017/2018 quedará por debajo de los 49,64 millones de toneladas proyectados por el USDA en su último informe mensual.

Para el maíz los nuevos reportes del USDA resultan levemente bajistas, porque reflejan existencias trimestrales de 132,72 millones de toneladas, superiores a las previstas por el mercado en 130,13 millones, al tiempo que ubica la superficie sembrada en 36,78 millones de hectáreas, también arriba de los 36,38 millones calculados por los privados.

En cuanto a la soja, las cifras tienen un leve potencial alcista, dado que el stock al 1º de julio fue relevado en 26,21 millones de toneladas, por debajo de los 26,75 millones previstos por los operadores. Además, frente a una expectativa de los privados de un área sembrada de 36,32 millones de hectáreas, el USDA la mantuvo en 36,22 millones, sin variantes respecto del último informe mensual.

Stocks al 1º de Junio (en millones de toneladas)

MAÍZ

USDA

1º Junio 2017

Promedio

Privados

USDA

1º de Marzo 2017

USDA

1º Junio 2016

132,72

130,13

218,86

119,66

SOJA

USDA

1º Junio 2017

Promedio

Privados

USDA

1º de Marzo 2017

USDA

1º Junio 2016

26,21

26,75

47,22

23,73

TRIGO

USDA

1º Junio 2017

Promedio

Privados

USDA

1º de Marzo 2017

USDA

1º Junio 2016

32,22

30,94

45,04

26,56

Superficie sembrada 2017/2018 (en millones de hectáreas)

Tras las subas en las últimas ruedas, los futuros del trigo finalizaron la sesión con importantes subas, posicionándose los contratos con entrega más próxima en torno a 176 U$s/tn. El cereal se vio impulsado por el clima seco sobre el cordón triguero, que amenaza con reducir la producción de primavera de EE.UU. Los nuevos mapas de sequia en el país del norte, mostraron un claro deterioro sobre los principales estados productores de trigo. En el plano internacional, la fortaleza del dólar canadiense hace más competitivas las exportaciones de mercaderías norteamericanas. A su vez, la monda de EE.UU. se debilita frente a las principales divisas del mercado mundial. Por otra parte, comenzaron las labores de recolección en el sur de Rusia, con rendimientos más bajos que en la misma fecha hace un año, luego de un retraso causado por el clima lluvioso. Así, el mercado espera que el principal exportador mundial de trigo, recolecte una gran cosecha, aunque será menor que la cosecha récord en 2016.

La soja finalizó la jornada con leves alzas, luego de mostrar ganancias superiores a 4 U$S/tn. Así, impulsada por compras técnicas y la debilidad del dólar norteamericano frente a sus pares, la primera posición se ubicó en torno a 336 U$S/tn. Sumado a ello, el nuevo mapa de sequía del Servicio Meteorológico de EE.UU., indicó peores condiciones a la semana pasada. Como consecuencia de ello, el mercado mostró temor de que la sequía se extienda sobre los principales estados sojeros del país del norte. En tanto, las previsiones para los días posteriores al 4 de julio, indican condiciones más cálidas y secas a las actuales, sobre el Medio Oeste norteamericano.

El mercado de maíz también cerró la rueda con ganancias, donde los contratos con entrega Julio-17 se posicionaron sobre los 141 U$S/tn. El debilitamiento del dólar norteamericano, frente a las principales divisas del mercado y el fortalecimiento de los precios del crudo, operaron como soporte de los precios. Pese a las leves precipitaciones que vienen beneficiando a los cultivos, el mercado siguió de cerca las novedades respecto de la ola de calor que llegaría al cinturón maicero durante la próxima semana. Se destaca, que el nuevo mapa de sequias de EE.UU., muestra peores condiciones sobre el extremo noroeste del cinturón maicero.