Durante la última semana cerrada el viernes 22, el mercado internacional de fertilizantes mostró una dinámica marcada por la fuerte demanda de India y la reaparición de exportaciones desde China, factores que condicionaron tanto a los nitrogenados como a los fosfatados, señala el reporte de IF Fertilizantes.

En el caso de los nitrogenados, India sorprendió al anunciar una licitación por 2 millones de toneladas (Mt), con cierre previsto para el 2 de septiembre, apenas días después de que IPL adjudicara más de 2 Mt a valores de US$ 530 y US$ 532 CFR. La decisión responde al consumo récord registrado en julio, que alcanzó 5,4 Mt, y a un agosto también elevado, con stocks reducidos a menos de 3,5 Mt. El país necesitará entre 3 y 3,5 Mt adicionales hasta enero de 2026.

En tanto, China liberó una tercera cuota de exportación de entre 650.000 y 750.000 toneladas, con despacho hasta el 15 de octubre. Aunque persisten dudas logísticas por congestión portuaria y feriados nacionales, el mercado anticipa una mayor participación del producto chino en el tender indio, lo que moderó la firmeza de precios observada en semanas previas, indica IF.

En Egipto, los precios cedieron levemente a US$ 490 y US$ 495 FOB, en un contexto de baja demanda europea y productores cómodos, mientras que Rusia mostró ventas limitadas en US$ 460–465 FOB, cumpliendo con embarques hacia India.

IF informó que en EEUU, las barcazas en NOLA retrocedieron a US$ 430 FOB (US$/st). Al tiempo, que en el Báltico, los valores se mantuvieron en US$ 440 y US$ 460 FOB, con escasa actividad.

En Brasil se registraron compras puntuales a US$ 480 y US$ 490 CFR, con producto nigeriano y del norte de África, aunque se espera mayor dinamismo recién en septiembre.

En Argentina, los precios se ubicaron entre US$ 517 y US$ 520 CFR, reflejando disposición a pagar primas para asegurar disponibilidad. En el mercado spot, los precios de la urea se movieron en una franja amplia de US$ 440 a 520 FOB, según el origen.

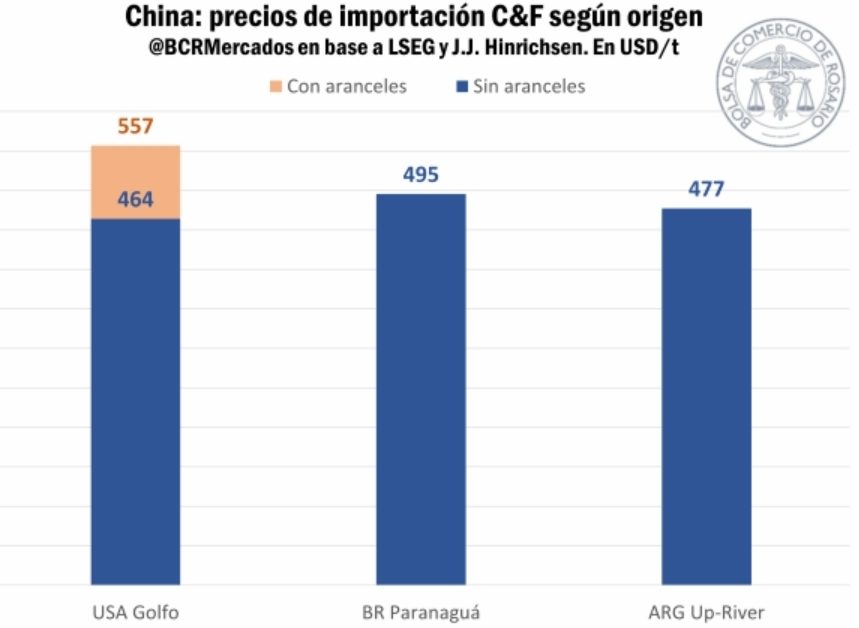

En tanto, el mercado de fosfatados también tuvo a China e India como protagonistas. En India, el DAP CFR se mantuvo en US$ 810/t, con licitaciones extendidas y compras a Arabia Saudita y Rusia. La confirmación de que China podrá exportar directamente refuerza la disponibilidad para la campaña Rabi, acotó IF Fertilizantes.

En China, los precios FOB se mantuvieron entre US$ 790 y US$ 800/t, tras liberarse una segunda cuota de exportación en un contexto de baja demanda interna y producción operando al 60%.

En EEUU, los valores se mantuvieron estables: DAP NOLA en US$ 787 y 795/st FOB y MAP en US$ 800/st FOB, con productores ya vendidos para el tercer trimestre. Según IF.

En el Báltico, el MAP retrocedió apara ubicarse entre US$ 686 y US$ 716 FOB, mientras el DAP se ubicó entre US$ 755 y US$ 760 FOB. Por su parte, Marruecos mantuvo precios de DAP entre US$ 775 y 825 FOB y de MAP entre US$ 725 y 825 FOB, apoyado en compromisos de largo plazo con India y Bangladesh.

En Brasil, el MAP bajó a US$ 740 y US$ 750 CFR y en el interior se negoció hasta US$ 700/t, reflejando la debilidad de la demanda. El SSP cayó y el TSP se mantuvo.

En Argentina, el MAP se ubicó entre US$ 790 y US$ 805 CFR, con actividad reducida. Además, los precios del DAP CFR en Brasil se ubicaron en US$ 780–785, mientras que en Argentina alcanzaron los US$ 820 y US$ 830 CFR, niveles más altos que los relevados semanas atrás, destaco IF.

La faena de ganado en Australia durante el ejercicio fiscal 2024/25 alcanzó 8,89 millones de cabezas, el nivel más alto desde 2014/15 y el tercero más importante desde 1977/78.

El volumen procesado se vio impulsado por un crecimiento del 8% en el trimestre de junio respecto al trimestre de marzo, totalizando 2,4 millones de cabezas. Se trata del mayor resultado trimestral desde 2015 y un 34% por encima del promedio de los últimos cinco años, según la encuesta anual de la Oficina Australiana de Estadísticas (ABS) correspondientes al trimestre de junio, que cierra el ejercicio fiscal 2024-25

La producción de carne vacuna alcanzó un récord histórico de 2,75 millones de toneladas en el ejercicio fiscal, superando el máximo previo de 2,62 millones de toneladas registrado en 2014/15. Este resultado respondió al aumento de la productividad, la alta rotación de los corrales de engorde y a mejoras continuas en eficiencia.

El peso promedio de las canales bajó a 307 kilos, reflejando la estacionalidad de un ganado de invierno más liviano y una mayor participación de hembras en la faena. De hecho, la tasa nacional de faena de hembras subió al 54% en junio, lo que confirma la fuerte salida de vacas de los sistemas productivos en un contexto de alta oferta y precios atractivos.

A diez días del inicio oficial de la nueva campaña 2025/26 de soja en Estados Unidos, el mercado enfrenta un hecho inédito: no se registra ni una sola tonelada comprometida con destino a China, principal comprador del poroto norteamericano.

Durante la última década, el gigante asiático representó en promedio el 56,5% de las exportaciones estadounidenses de soja, incluso después de la primera guerra comercial entre ambos países.

Lo habitual, excluyendo los años 2018 y 2019, es que a esta altura del calendario ya exista un volumen significativo de ventas anticipadas: más del 21% del programa exportador a China y alrededor del 12% del total de exportaciones de la campaña, según el análisis de Matías Contardi y Emilce Terré, de la Bolsa de Comercio de Rosario.

El grueso de los embarques de soja desde EEUU hacia China ocurre entre mediados de septiembre y enero-febrero, dependiendo del ritmo de la cosecha en Brasil. Sin embargo, en 2025 Pekín se ha anticipado a esa ventana y aumentó sus compras a Sudamérica. Según datos oficiales,

Brasil embarcó en julio 9,6 millones de toneladas (Mt) hacia China, un 40% más que el promedio de los últimos cinco años, y en el acumulado del año ya suma 58 Mt, es decir, 10 Mt por encima del promedio reciente. También Argentina muestra un ritmo de exportaciones inusualmente alto, el mayor de las últimas cinco campañas.

La ausencia de compromisos preocupa tanto al mercado como a los productores estadounidenses. Esta semana, la American Soybean Association (ASA) envió una carta al presidente Donald Trump solicitando que la soja sea priorizada en las negociaciones comerciales con China.

En el documento, la gremial alertó que las condiciones financieras de los farmers son “alarmantes” y que no podrán sostenerse por mucho tiempo sin su principal comprador. Pidieron explícitamente la eliminación de los aranceles y el retorno de grandes órdenes de compra desde China.

Actualmente, la soja estadounidense enfrenta un arancel del 20% más que el resto de los orígenes, lo que le hace perder competitividad frente a la oferta sudamericana, aun cuando el FOB estadounidense esté en niveles muy bajos para la nueva cosecha.

El mercado de productos fitosanitarios registra una demanda “muy estable en cuanto a cantidad y precio”, salvo el clethodim que tuvo y puede tener “algún inconveniente” en disponibilidad y valores, dijo el director comercial de Proquimur, Antonio Bazzino, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy.

Comentó que “el precio del glifosato en China está subiendo entre 10% y 15%” desde los niveles de mayo o junio, pero no alcanza los valores registrados el año pasado, concretamente en el mes de octubre.

Hay un leve cambio de tendencia vinculado a que “las fábricas trabajaron por debajo del costo durante mucho tiempo y ahora cortaron con esa situación por la sobreoferta que tuvieron en su momento”, sostuvo.

Advirtió que el negocio está «complicado a nivel global», entonces “es poco atractivo” por las bajas utilidades que genera. Eso “puede influir” en las decisiones empresariales a nivel local, situación que “puede impactar en la disponibilidad” de algunas moléculas.

Bazzino habló de estos y otros temas en el marco de la jornada anual de Proquimur, realizada en Soriano, en la que se discutieron, desde el punto de vista técnico, situaciones y problemáticas del sector y las posibles soluciones entre los actores de la producción.

La primera estimación de costos de soja de primera para la zafra 2025, elaborada por el Equipo Técnico de Sofoval, muestra una mejora respecto a agosto de 2024. En su informe, la institución vuelve a subrayar que los cultivos deben pensarse como parte de un sistema productivo, donde pesan tanto las decisiones de rotación, el manejo de malezas, las fechas de siembra, para alcanzar altos niveles de productividad y poder tener rentabilidad.

El cálculo de Sofoval no incluye la renta de la tierra y plantea tres niveles de rendimiento: 1.800, 2.500 y 3.000 kilos por hectárea. El costo total, sin arrendamiento, baja un 6,2% al pasar de US$ 663/ha en 2024 a US$ 622/ha en 2025. Este valor incluye US$ 13/ha en seguro (granizo e incendio) y US$ 30/ha en imprevistos.

Con un precio de soja proyectado de US$ 365 por tonelada para 2025 (vs US$ 360/t en 2024), los ingresos brutos se ubican en US$ 657, US$ 913 y US$ 1.095 por hectárea según el escenario de rinde, frente a US$ 648, US$ 900 y US$ 1.080 en 2024.

El margen antes de arrendamientos pasa de -US$ 15, US$ 193 y US$ 343 en 2024 a US$ 35, US$ 250 y US$ 405 en 2025. En consecuencia, el punto de equilibrio baja de 1.840–2.050 kg/ha en 2024 a 1.700–1.890 kg/ha en 2025.

Entre los insumos, la semilla se abarata de US$ 108/ha a US$ 100/ha (-7,4%). El fertilizante NPK (4-30-10+S) sube de US$ 77/ha a US$ 83/ha (+7,8%) y el fertilizante foliar de US$ 20/ha a US$ 23/ha. Pese a eso, el total de insumos baja de US$ 307/ha a US$ 279/ha (-9,1%), gracias a menores costos en herbicidas y fungicidas.

Las labores prácticamente no cambian (US$ 208 → US$ 207/ha), mientras que la logística poscosecha se reduce de US$ 104/ha a US$ 94/ha (-9,6%). Esto responde a la mejora en la relación gasoil/dólar: Sofoval marca un gasoil contado de $ 52 por litro en agosto 2024 frente a $ 48 por litro en agosto 2025, con un tipo de cambio de $ 41 por dólar y $ 40 por dólar, respectivamente. Así, el gasoil baja de US$ 1,29 por litro a US$ 1,19 por litro (-7,7%).

Los precios del novillo de exportación en el Mercosur mostraron nuevas subas semanales, aunque la brecha entre países se mantiene prácticamente estable. Según el relevamiento de Valor Carne, Uruguay continúa registrando el valor más alto de la región, con US$ 5,16 por kilo carcasa, mientras que Brasil se ubica en el extremo inferior con US$ 3,81.

En la Argentina, el novillo pesado y trazado se paga US$ 4,56, al tipo de cambio neto de exportación, lo que implica 14 centavos más que la semana anterior y 25 por encima de hace quince días. Una nueva revaluación y otros $100 agregados a los ofrecimientos de los frigoríficos explican el ajuste. El valor volvió a niveles previos a las devaluaciones de julio y de comienzos de agosto.

En Brasil, el novillo gordo cotiza a US$ 3,81, dos centavos más en la semana. La mejora interna en reales se trasladó plenamente al valor en dólares, ya que la paridad cambiaria se mantuvo sin cambios.

Si bien las exportaciones de la segunda semana de agosto bajaron el ritmo respecto a la primera, el mes apunta a cerrar con 260 mil toneladas, muy cerca del récord del mes pasado. Además, el precio medio alcanzado la semana pasada fue el más alto desde octubre de 2022.

En Uruguay, el novillo tipo exportación vale US$ 5,16, dos centavos más que la semana pasada. Luego de tres semanas sin variaciones, en el pasaje de julio a agosto volvieron los incrementos graduales, que ya acumulan más de un dólar en 28 semanas.

Valor Carne señaló que la faena de la última semana se ubicó en 46 mil cabezas, 4% por debajo de la previa y 1% por encima del promedio de las últimas diez. En cuanto al comercio exterior, las exportaciones de la segunda semana de agosto siguieron a bajo ritmo y proyectan 29 mil toneladas peso carcasa en el mes, 27% menos interanual.

En Paraguay, el novillo apto para la Unión Europea cotiza a US$ 4,35, con una suba de cinco centavos que repite el comportamiento de las últimas cuatro semanas. La oferta restringida sostiene esta tendencia.

En otros mercados, los valores se ubican sensiblemente más altos: en Estados Unidos, el novillo terminado cotiza a US$ 8,45, apenas tres centavos más en la semana, quedando a dos centavos del récord histórico nominal registrado hace quince días.

En la Unión Europea, el valor subió siete centavos a US$ 8,87, alcanzando un nuevo máximo histórico en dólares nominales, sostenido por mayores precios internos que compensaron la devaluación del euro.

La brecha de precios entre los países del Mercosur se mantiene elevada. Mientras la semana pasada alcanzaba el 36% entre el valor más alto y el más bajo, ahora se ubica en 35,4%, con Uruguay en el extremo superior a US$ 5,16 y Brasil en el inferior a US$ 3,81 por kilo carcasa.

El Ministerio de Ambiente abrió a consulta pública la propuesta técnica para la modificación del Decreto 253/79, referido a las “Normas reglamentarias para prevenir la contaminación ambiental mediante el control de las aguas”.

Uno de los puntos más novedosos de la modificación es la regulación directa sobre la producción agropecuaria. Tambos y encierros intensivos deberán contar con Autorización de Vertido y cumplir con estándares más exigentes que los actuales en el manejo de efluentes, al igual que viveros con tratamiento de semillas y emprendimientos de acuicultura.

En cuanto al uso de efluentes en suelos agrícolas, se fija un límite de 25 ppm de fósforo (P-Bray I en 0-15 cm), además de la obligación de aplicar balances de nutrientes y respetar una distancia mínima de 50 metros a cursos de agua.

También será obligatorio implementar planes de monitoreo de suelos y napas freáticas. A esto se suma la incorporación de plaguicidas y otras sustancias a la lista de contaminantes prioritarios que deberán ser declarados y monitoreados en aguas, lo que implica un nuevo nivel de control sobre su uso y manejo.

La propuesta también exige Autorización de Vertido a varias actividades vinculadas al agro que antes no estaban detalladas de manera explícita. Entre ellas se incluyen frigoríficos, plantas de silos, industrias de alimentos, lácteos y bebidas derivadas de la producción agropecuaria, así como lavaderos de camiones y contenedores que transporten sustancias peligrosas o insumos agrícolas.

Todas esas actividades deberán cumplir estándares de vertido más exigentes, con límites específicos de fósforo, nitrógeno, sólidos en suspensión, coliformes y metales pesados.

Otro aspecto clave es el uso de agua para riego de cultivos destinados a consumo humano. La propuesta introduce una categoría especial de protección para los cuerpos de agua que se utilicen con este fin. Si una fuente es declarada bajo esa categoría, tendrá objetivos de calidad más estrictos que los generales.

En lo que refiere a las aguas pluviales en predios agroindustriales, el decreto propuesto define que las aguas pluviales potencialmente contaminadas —por ejemplo, escurrimientos en predios con almacenamiento de granos, agroquímicos o insumos— deberán ser canalizadas y tratadas antes del vertido. Se establece la obligación de incorporar elementos de control de calidad y descarga que serán definidos en la autorización otorgada por el Ministerio de Ambiente.

También se introduce el principio de producción más limpia y eficiencia hídrica, con una lógica de economía circular en el uso del agua. Esto incluye el reúso de aguas residuales tratadas, la elaboración de balances hídricos en predios productivos y la definición de metas de mejora progresiva en la reducción del consumo de agua. Tales disposiciones alcanzan tanto a productores agropecuarios como a agroindustrias, como pueden ser lácteas, frigoríficos, molinos o arroceras.

El texto propone nuevas restricciones territoriales y para la protección de acuíferos. En zonas de recarga o alrededor de perforaciones de abastecimiento podrán limitarse nuevas actividades agropecuarias o agroindustriales, con el fin de preservar la calidad del agua subterránea.

Los plazos de adecuación son escalonados y varían según el tipo de actividad y la magnitud del impacto ambiental. Para los emprendimientos nuevos, las exigencias comenzarán a regir de inmediato una vez aprobado el decreto. En cambio, para las actividades ya existentes se establecen períodos de transición: entre 12 y 36 meses para adecuar sistemas de manejo de efluentes y vertidos, dependiendo de la complejidad de las instalaciones y la sensibilidad ambiental de la zona donde operan.

En particular, tambos, encierros y agroindustrias con efluentes líquidos tendrán un plazo máximo de dos años para presentar y ejecutar planes de adecuación, mientras que las industrias de mayor porte, como frigoríficos y plantas lácteas, podrán disponer de hasta tres años. En todos los casos, deberán presentar informes de avance y compromisos de inversión ante el Ministerio de Ambiente.

La propuesta fue elaborada en el ámbito del Grupo de Estandarización Técnica de Agua (Gesta Agua) de la Comisión Técnica Asesora de Medio Ambiente (Cotama).

El Gesta Agua, reactivado en marzo de 2025, trabajó de forma participativa entre abril y agosto de este año, con la participación de organismos del Estado —Ministerio de Ambiente, Ministerio de Industria, Energía y Minería, Ministerio de Ganadería, Agricultura y Pesca, Ministerio de Salud Pública—, empresas públicas como OSE, UTE y Ancap, gobiernos departamentales, cámaras empresariales (Cámara de Industrias del Uruguay y Cusai), instituciones académicas y de investigación (UdelaR, UTEC, UCU, INIA, INAC e Inale), asociaciones profesionales y organizaciones de la sociedad civil. La consulta pública estará abierta entre el 18 de agosto y el 1º de septiembre de 2025.