Las tasas de interés de las Letras de regulación monetaria licitados por el Banco Central del Uruguay (BCU) mostraron leves descensos en la semana, salvo en el plazo de 90 días, donde se verificó un aumento marcado. Las Letras a 30 días cerraron en 8,68% (-2 pb), a 90 días en 8,74% (+29 pb), y a 360 días en 8,04% (-1 pb), mientras que no hubo licitación a 180 días.

En total, el BCU colocó $ 32.760 millones, con el plazo de 360 días como el más demandado ($ 14.784,87 millones). Para la próxima semana se prevé la emisión de $ 26.380 millones en todos los plazos, excepto 360 días, frente a vencimientos por $ 24.917 millones.

Inflación, dólar y actividad

La encuesta de expectativas de inflación realizada por el BCU previo a cada Copom mostró una mediana de 0,30% para agosto, lo que mantendría el acumulado en torno a 4,55% en los últimos doce meses. Para 2025, la inflación esperada se ubica en 4,50% (desde 5,4% en junio) y en 5,0% a doce meses.

Respecto al dólar, la mediana de la encuesta apunta a $ 41 a fin de año (+2,1% respecto al valor actual, frente a $ 41,60 en la encuesta pasada) y a $ 41,86 en doce meses (+4,2%). Para 2026 se proyecta una suba de 3,65% punta a punta, sin cambios respecto al relevamiento previo. En cuanto a la actividad, la mediana para el PBI se mantiene en 2,5% en 2025 y 2,0% en 2026.

Como se preveía, el Copom resolvió por unanimidad recortar la Tasa de Política Monetaria en 25 puntos básicos, de 9% a 8,75%, en línea con la baja del núcleo de inflación, de los precios no transables y de las expectativas de mercado. El BCU anticipa que la inflación se mantendrá en torno a 4,5% en el horizonte de política monetaria (24 meses) y dejó abierta la puerta a nuevas reducciones mientras persistan estas tendencias. La próxima reunión del Copom será el 7 de octubre, y se espera al menos un recorte adicional antes de fin de año.

Powell abrió la puerta a un recorte en EEUU

En el simposio de Jackson Hole, el presidente de la Reserva Federal, Jerome Powell, señaló que la entidad podría recortar tasas en la reunión del 16 y 17 de septiembre, debido a crecientes riesgos en el mercado laboral. Powell destacó señales de desaceleración en el empleo, con datos revisados a la baja en la creación de puestos, y reconoció el impacto inflacionario de los aranceles impuestos por la administración Trump, aunque consideró que sus efectos serían transitorios.

El titular de la Fed subrayó que el desafío es equilibrar la estabilidad de precios con el objetivo de pleno empleo, en un contexto de riesgos contrapuestos para la economía estadounidense.

Fuente: Reporte Semanal Urraburu Corredores de Bolsa.

El Ministerio de Ganadería, Agricultura y Pesca (MGAP), junto al Instituto Nacional de Investigación Agropecuaria (INIA), presentó en la ciudad de Salto los principales lineamientos del nuevo Plan Nacional de Control de la Garrapata, que será lanzado oficialmente el próximo martes 26 en Montevideo. La jornada llevó por título “Hacia una estrategia efectiva para el control de la garrapata en Uruguay” y contó con la exposición del doctor Carlos Fuellis, médico veterinario del MGAP.

Según informó El Telégrafo, Fuellis calificó la situación actual como una “emergencia parasitaria”, marcada por el aumento de la prevalencia en predios, la expansión del parásito hacia zonas libres y la aparición de focos de multirresistencia. A esto se suman los riesgos de la presencia de residuos de garrapaticidas en carne y subproductos, lo que genera preocupaciones para los mercados de exportación y el consumo interno.

El plan se apoya en tres metas centrales: controlar la garrapata en la zona endémica, erradicarla de las áreas libres y consolidar un enfoque de “una salud”, que integre la visión animal, humana y ambiental. Para ello se definieron objetivos específicos: establecer un diagnóstico actualizado de la situación nacional mediante muestreos y registros de laboratorios y veterinarios; reducir la morbimortalidad por hemoparásitos ampliando el acceso a hemovacunas (que pasaron de 8.000 dosis en 2017 a unas 400.000 en la actualidad); y frenar la multirresistencia mediante diagnósticos de sensibilidad y uso responsable de acaricidas.

Otro eje clave es la eliminación de residuos de garrapaticidas en la carne. El MGAP evalúa reactivar programas de registro de ventas como “El Vigía”, caído en desuso, y promover sistemas más ágiles que faciliten el cumplimiento de los períodos de carencia. También se prevé reforzar los puestos de control sanitario en rutas, mejorar el despacho electrónico de tropas y agilizar los procedimientos en casos de animales sueltos.

En cuanto al marco normativo, el ministerio apunta a aplicar con mayor firmeza la Ley de Garrapata Nº 18.268, de 2008, y derogar decretos posteriores que alteraron su espíritu. En zonas de control, la meta es reducir pérdidas productivas con planes sanitarios predio a predio, mientras que en las áreas libres la erradicación será obligatoria.

El programa enfatiza además la necesidad de una coordinación interinstitucional. Participan, entre otros, INIA, Plan Agropecuario, Facultad de Veterinaria, Sociedad y Academia de Medicina Veterinaria, Cámara de Especialidades Veterinarias, Instituto Pasteur, ANPL, Comisión Nacional de Fomento Rural, Federación Rural, Asociación Rural, CAF e Instituto Nacional de Colonización.

Según publicó El Telégrafo, el MGAP prevé formar agentes sanitarios en cada departamento, que funcionen como nexo entre el servicio oficial, las Comisiones Departamentales de Sanidad Animal (Codesa) y los productores. “No hay manera de que podamos enfrentar este problema en soledad. La autoridad oficial tiene su deber, pero necesitamos integrar a todos los que están en relación con la garrapata”, expresó Fuellis durante la presentación.

Durante la última semana cerrada el viernes 22, el mercado internacional de fertilizantes mostró una dinámica marcada por la fuerte demanda de India y la reaparición de exportaciones desde China, factores que condicionaron tanto a los nitrogenados como a los fosfatados, señala el reporte de IF Fertilizantes.

En el caso de los nitrogenados, India sorprendió al anunciar una licitación por 2 millones de toneladas (Mt), con cierre previsto para el 2 de septiembre, apenas días después de que IPL adjudicara más de 2 Mt a valores de US$ 530 y US$ 532 CFR. La decisión responde al consumo récord registrado en julio, que alcanzó 5,4 Mt, y a un agosto también elevado, con stocks reducidos a menos de 3,5 Mt. El país necesitará entre 3 y 3,5 Mt adicionales hasta enero de 2026.

En tanto, China liberó una tercera cuota de exportación de entre 650.000 y 750.000 toneladas, con despacho hasta el 15 de octubre. Aunque persisten dudas logísticas por congestión portuaria y feriados nacionales, el mercado anticipa una mayor participación del producto chino en el tender indio, lo que moderó la firmeza de precios observada en semanas previas, indica IF.

En Egipto, los precios cedieron levemente a US$ 490 y US$ 495 FOB, en un contexto de baja demanda europea y productores cómodos, mientras que Rusia mostró ventas limitadas en US$ 460–465 FOB, cumpliendo con embarques hacia India.

IF informó que en EEUU, las barcazas en NOLA retrocedieron a US$ 430 FOB (US$/st). Al tiempo, que en el Báltico, los valores se mantuvieron en US$ 440 y US$ 460 FOB, con escasa actividad.

En Brasil se registraron compras puntuales a US$ 480 y US$ 490 CFR, con producto nigeriano y del norte de África, aunque se espera mayor dinamismo recién en septiembre.

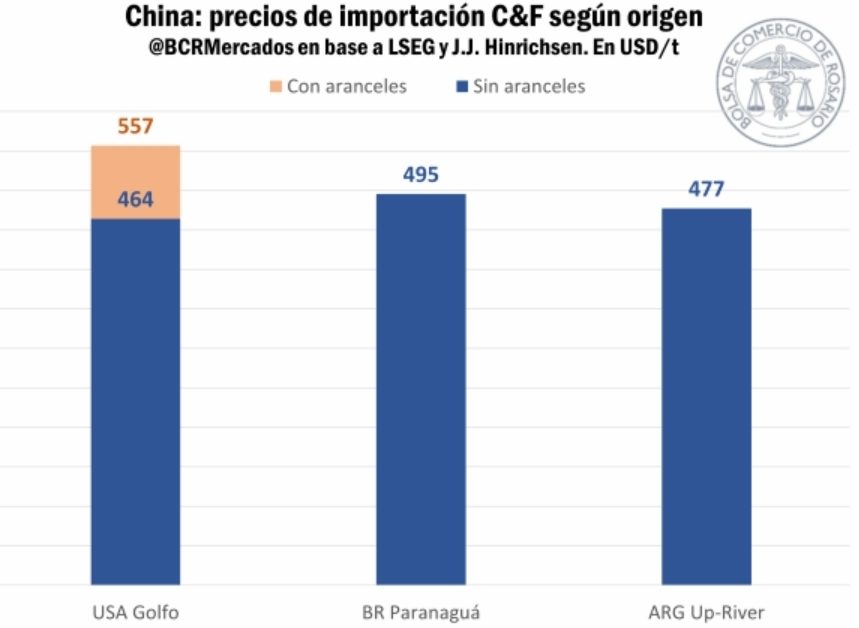

En Argentina, los precios se ubicaron entre US$ 517 y US$ 520 CFR, reflejando disposición a pagar primas para asegurar disponibilidad. En el mercado spot, los precios de la urea se movieron en una franja amplia de US$ 440 a 520 FOB, según el origen.

En tanto, el mercado de fosfatados también tuvo a China e India como protagonistas. En India, el DAP CFR se mantuvo en US$ 810/t, con licitaciones extendidas y compras a Arabia Saudita y Rusia. La confirmación de que China podrá exportar directamente refuerza la disponibilidad para la campaña Rabi, acotó IF Fertilizantes.

En China, los precios FOB se mantuvieron entre US$ 790 y US$ 800/t, tras liberarse una segunda cuota de exportación en un contexto de baja demanda interna y producción operando al 60%.

En EEUU, los valores se mantuvieron estables: DAP NOLA en US$ 787 y 795/st FOB y MAP en US$ 800/st FOB, con productores ya vendidos para el tercer trimestre. Según IF.

En el Báltico, el MAP retrocedió apara ubicarse entre US$ 686 y US$ 716 FOB, mientras el DAP se ubicó entre US$ 755 y US$ 760 FOB. Por su parte, Marruecos mantuvo precios de DAP entre US$ 775 y 825 FOB y de MAP entre US$ 725 y 825 FOB, apoyado en compromisos de largo plazo con India y Bangladesh.

En Brasil, el MAP bajó a US$ 740 y US$ 750 CFR y en el interior se negoció hasta US$ 700/t, reflejando la debilidad de la demanda. El SSP cayó y el TSP se mantuvo.

En Argentina, el MAP se ubicó entre US$ 790 y US$ 805 CFR, con actividad reducida. Además, los precios del DAP CFR en Brasil se ubicaron en US$ 780–785, mientras que en Argentina alcanzaron los US$ 820 y US$ 830 CFR, niveles más altos que los relevados semanas atrás, destaco IF.

La faena de ganado en Australia durante el ejercicio fiscal 2024/25 alcanzó 8,89 millones de cabezas, el nivel más alto desde 2014/15 y el tercero más importante desde 1977/78.

El volumen procesado se vio impulsado por un crecimiento del 8% en el trimestre de junio respecto al trimestre de marzo, totalizando 2,4 millones de cabezas. Se trata del mayor resultado trimestral desde 2015 y un 34% por encima del promedio de los últimos cinco años, según la encuesta anual de la Oficina Australiana de Estadísticas (ABS) correspondientes al trimestre de junio, que cierra el ejercicio fiscal 2024-25

La producción de carne vacuna alcanzó un récord histórico de 2,75 millones de toneladas en el ejercicio fiscal, superando el máximo previo de 2,62 millones de toneladas registrado en 2014/15. Este resultado respondió al aumento de la productividad, la alta rotación de los corrales de engorde y a mejoras continuas en eficiencia.

El peso promedio de las canales bajó a 307 kilos, reflejando la estacionalidad de un ganado de invierno más liviano y una mayor participación de hembras en la faena. De hecho, la tasa nacional de faena de hembras subió al 54% en junio, lo que confirma la fuerte salida de vacas de los sistemas productivos en un contexto de alta oferta y precios atractivos.

A diez días del inicio oficial de la nueva campaña 2025/26 de soja en Estados Unidos, el mercado enfrenta un hecho inédito: no se registra ni una sola tonelada comprometida con destino a China, principal comprador del poroto norteamericano.

Durante la última década, el gigante asiático representó en promedio el 56,5% de las exportaciones estadounidenses de soja, incluso después de la primera guerra comercial entre ambos países.

Lo habitual, excluyendo los años 2018 y 2019, es que a esta altura del calendario ya exista un volumen significativo de ventas anticipadas: más del 21% del programa exportador a China y alrededor del 12% del total de exportaciones de la campaña, según el análisis de Matías Contardi y Emilce Terré, de la Bolsa de Comercio de Rosario.

El grueso de los embarques de soja desde EEUU hacia China ocurre entre mediados de septiembre y enero-febrero, dependiendo del ritmo de la cosecha en Brasil. Sin embargo, en 2025 Pekín se ha anticipado a esa ventana y aumentó sus compras a Sudamérica. Según datos oficiales,

Brasil embarcó en julio 9,6 millones de toneladas (Mt) hacia China, un 40% más que el promedio de los últimos cinco años, y en el acumulado del año ya suma 58 Mt, es decir, 10 Mt por encima del promedio reciente. También Argentina muestra un ritmo de exportaciones inusualmente alto, el mayor de las últimas cinco campañas.

La ausencia de compromisos preocupa tanto al mercado como a los productores estadounidenses. Esta semana, la American Soybean Association (ASA) envió una carta al presidente Donald Trump solicitando que la soja sea priorizada en las negociaciones comerciales con China.

En el documento, la gremial alertó que las condiciones financieras de los farmers son “alarmantes” y que no podrán sostenerse por mucho tiempo sin su principal comprador. Pidieron explícitamente la eliminación de los aranceles y el retorno de grandes órdenes de compra desde China.

Actualmente, la soja estadounidense enfrenta un arancel del 20% más que el resto de los orígenes, lo que le hace perder competitividad frente a la oferta sudamericana, aun cuando el FOB estadounidense esté en niveles muy bajos para la nueva cosecha.

El mercado de productos fitosanitarios registra una demanda “muy estable en cuanto a cantidad y precio”, salvo el clethodim que tuvo y puede tener “algún inconveniente” en disponibilidad y valores, dijo el director comercial de Proquimur, Antonio Bazzino, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy.

Comentó que “el precio del glifosato en China está subiendo entre 10% y 15%” desde los niveles de mayo o junio, pero no alcanza los valores registrados el año pasado, concretamente en el mes de octubre.

Hay un leve cambio de tendencia vinculado a que “las fábricas trabajaron por debajo del costo durante mucho tiempo y ahora cortaron con esa situación por la sobreoferta que tuvieron en su momento”, sostuvo.

Advirtió que el negocio está «complicado a nivel global», entonces “es poco atractivo” por las bajas utilidades que genera. Eso “puede influir” en las decisiones empresariales a nivel local, situación que “puede impactar en la disponibilidad” de algunas moléculas.

Bazzino habló de estos y otros temas en el marco de la jornada anual de Proquimur, realizada en Soriano, en la que se discutieron, desde el punto de vista técnico, situaciones y problemáticas del sector y las posibles soluciones entre los actores de la producción.

La primera estimación de costos de soja de primera para la zafra 2025, elaborada por el Equipo Técnico de Sofoval, muestra una mejora respecto a agosto de 2024. En su informe, la institución vuelve a subrayar que los cultivos deben pensarse como parte de un sistema productivo, donde pesan tanto las decisiones de rotación, el manejo de malezas, las fechas de siembra, para alcanzar altos niveles de productividad y poder tener rentabilidad.

El cálculo de Sofoval no incluye la renta de la tierra y plantea tres niveles de rendimiento: 1.800, 2.500 y 3.000 kilos por hectárea. El costo total, sin arrendamiento, baja un 6,2% al pasar de US$ 663/ha en 2024 a US$ 622/ha en 2025. Este valor incluye US$ 13/ha en seguro (granizo e incendio) y US$ 30/ha en imprevistos.

Con un precio de soja proyectado de US$ 365 por tonelada para 2025 (vs US$ 360/t en 2024), los ingresos brutos se ubican en US$ 657, US$ 913 y US$ 1.095 por hectárea según el escenario de rinde, frente a US$ 648, US$ 900 y US$ 1.080 en 2024.

El margen antes de arrendamientos pasa de -US$ 15, US$ 193 y US$ 343 en 2024 a US$ 35, US$ 250 y US$ 405 en 2025. En consecuencia, el punto de equilibrio baja de 1.840–2.050 kg/ha en 2024 a 1.700–1.890 kg/ha en 2025.

Entre los insumos, la semilla se abarata de US$ 108/ha a US$ 100/ha (-7,4%). El fertilizante NPK (4-30-10+S) sube de US$ 77/ha a US$ 83/ha (+7,8%) y el fertilizante foliar de US$ 20/ha a US$ 23/ha. Pese a eso, el total de insumos baja de US$ 307/ha a US$ 279/ha (-9,1%), gracias a menores costos en herbicidas y fungicidas.

Las labores prácticamente no cambian (US$ 208 → US$ 207/ha), mientras que la logística poscosecha se reduce de US$ 104/ha a US$ 94/ha (-9,6%). Esto responde a la mejora en la relación gasoil/dólar: Sofoval marca un gasoil contado de $ 52 por litro en agosto 2024 frente a $ 48 por litro en agosto 2025, con un tipo de cambio de $ 41 por dólar y $ 40 por dólar, respectivamente. Así, el gasoil baja de US$ 1,29 por litro a US$ 1,19 por litro (-7,7%).