En la última semana relevada (16 al 22 de marzo), se exportaron 6.481 toneladas, con un precio promedio semanal de US$ 4.729 por tonelada peso canal.

En lo que va de 2025, Uruguay exportó 113.436 toneladas peso canal de carne bovina, lo que representa una leve caída del 0,6% respecto al mismo período de 2024, según datos actualizados del Instituto Nacional de Carnes (INAC). En términos de ingresos, las ventas totalizaron US$ 534,7 millones, lo que implica un incremento del 16,6% interanual. El precio promedio por tonelada se ubicó en US$ 4.713, un aumento significativo frente a los US$ 4.043 del año anterior.

Estados Unidos sigue siendo el principal mercado para la carne bovina uruguaya, con 42.605 toneladas exportadas, mostrando un incremento del 40,1% respecto a 2024. Los ingresos generados alcanzaron US$ 219,8 millones, con un fuerte crecimiento del 58%. El precio promedio por tonelada en este destino se situó en US$ 5.160.

China mantiene su tendencia descendente, con 37.144 toneladas recibidas, lo que representa una reducción del 24,6% frente al mismo período del año pasado. Los ingresos totalizaron US$ 174,6 millones, con una caída del 14,1%. El precio promedio por tonelada en el mercado chino fue de US$ 4.701.

La Unión Europea (UE-27) continúa incrementando sus compras, con 13.152 toneladas exportadas, un aumento del 20% interanual. En ingresos, las ventas al bloque europeo llegaron a US$ 112,4 millones, un crecimiento destacado del 34,8%. El precio promedio por tonelada se ubicó en US$ 8.546.

Israel registró una leve caída en volumen, con 5.349 toneladas exportadas (-2,5%), aunque sus ingresos aumentaron 34,9%, alcanzando US$ 34,7 millones. El precio promedio en este mercado fue de US$ 6.482.

Por otro lado, las exportaciones hacia el Mercosur registraron una fuerte contracción, alcanzando 2.534 toneladas, un 37% menos que en 2024. Los ingresos fueron de US$ 22 millones, representando una disminución del 37,7% interanual.

Tras cuatro sesiones consecutivas con bajas, la soja julio experimentó hoy un repunte parcial en el mercado de Chicago y cerró a US$ 378,65 por tonelada. Este comportamiento fue impulsado principalmente por la fuerte suba del aceite, cuya posición mayo aumentó US$ 35,93 hasta ajustar en US$ 975,97 por tonelada. El alza del aceite respondió a la posibilidad de que en Estados Unidos se acuerde un aumento significativo del biodiésel en el corte obligatorio con combustibles fósiles.

Esta medida, según informó Reuters, sería el resultado de reuniones promovidas por la Casa Blanca entre representantes de la industria petrolera y productores de biocombustibles. De acuerdo con fuentes consultadas por esa agencia, «se acordó en principio solicitar a la Agencia de Protección Ambiental un aumento sustancial del mandato para diésel y biodiésel renovables desde el nivel actual de 3.350 millones de galones». La propuesta discutida sitúa el nuevo mandato entre 4.750 millones y 5.500 millones de galones, aunque todavía no hay un consenso definitivo sobre la cifra exacta.

Sin embargo, el mercado aún enfrenta presión negativa derivada de la entrada al circuito comercial de la cosecha récord de soja brasileña, sumada a los riesgos generados por la guerra comercial impulsada desde la Casa Blanca. En este contexto, ayer se anunciaron nuevos aranceles del 25% sobre automóviles importados, efectivos desde el 3 de abril, medida que profundiza las tensiones entre EE.UU. y la Unión Europea, además de otros proveedores globales. Estos nuevos aranceles se suman al 20% vigente sobre bienes procedentes de China, país que ya impuso represalias del 10% a la soja estadounidense, y a la amenaza de aplicar aranceles del 25% sobre quienes importen petróleo venezolano, afectando especialmente a China.

En paralelo, el informe semanal del USDA sobre las exportaciones estadounidenses volvió a mostrar cifras negativas. En la semana del 14 al 20 de marzo, las ventas netas de soja 2024/2025 fueron de 338.500 toneladas, lo que representa una caída del 4% respecto a la semana previa y una baja del 28% frente al promedio de las últimas cuatro semanas. México fue el principal destino, con compras por 260.900 toneladas.

En cuanto a la nueva campaña estadounidense 2025/2026, que iniciará siembra en las próximas dos semanas, el USDA redujo la superficie afectada por sequía del 42% al 36%, cifra que aún es mayor al 20% registrado en igual período de 2024.

Desde Brasil, la Asociación Nacional de Exportadores de Cereales (ANEC) mantuvo en 15,56 millones de toneladas su previsión de exportaciones de soja para marzo, cifra superior a los 9,73 millones de toneladas de febrero y los 13,55 millones de toneladas exportadas en marzo de 2024. En contraste, ANEC redujo la proyección de exportaciones de harina de soja de 2,60 a 2,30 millones de toneladas para el mismo mes.

En Argentina, la Bolsa de Cereales de Buenos Aires (BCBA) indicó que las recientes lluvias sobre el área agrícola occidental y el NEA no modificaron significativamente la condición de la soja, especialmente en el NEA, donde los rendimientos esperados continúan por debajo del promedio. La entidad mantiene su proyección de producción en 48,60 millones de toneladas. Actualmente, el 50% de la soja de primera alcanzó madurez fisiológica, destacándose los núcleos productivos y Córdoba, regiones próximas a iniciar plenamente la cosecha.

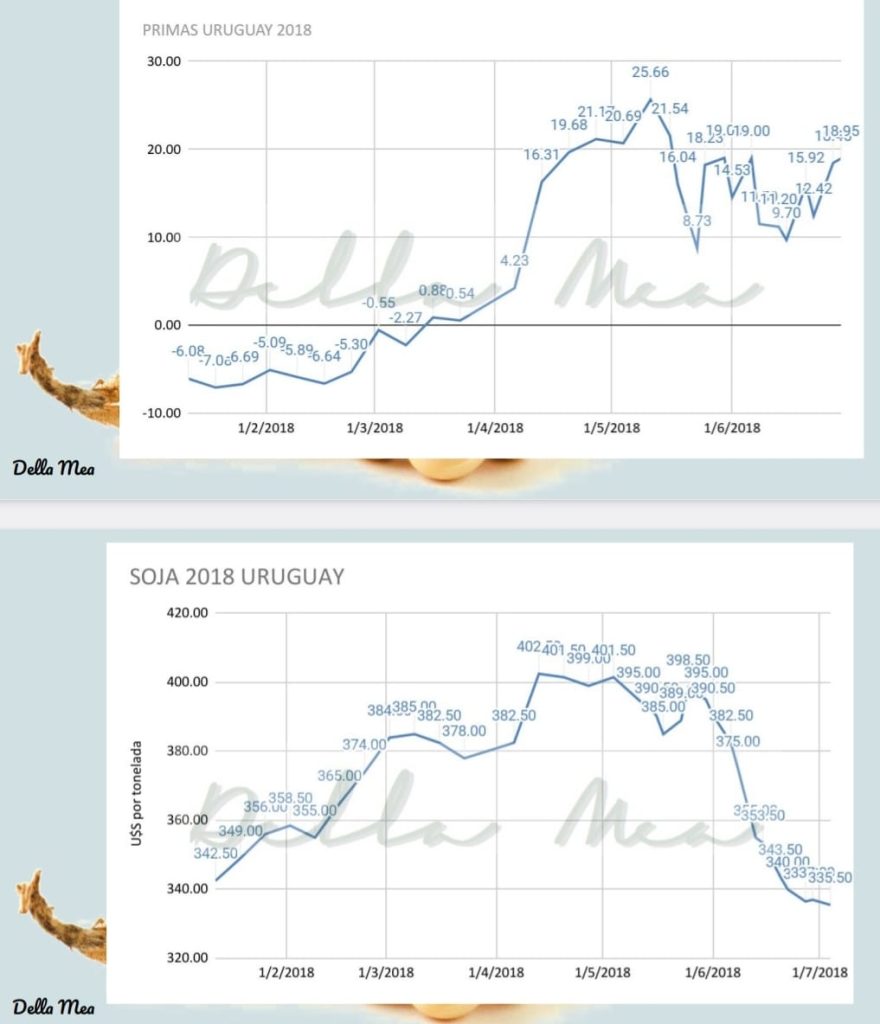

¿Cuáles son las principales diferencias entre la guerra comercial entre Estados Unidos (EEUU) y China de 2018 y la actual? El 22 de marzo de 2018, cuando el presidente estadounidense Donald Trump anunció que aplicaría aranceles aduaneros por “US$ 50.000 millones a los productos chinos”, comenzó la “revolución” en los mercados, recordó el analista Pablo Della Mea en el programa Punto de Equilibrio en Carve y en verdenews.com.uy.

Sobre el contexto entre ambas situaciones, el analista indicó que, en aquel entonces, Brasil producía unos 120 millones de toneladas (Mt) de soja, cifra similar a la de EEUU, que rondaba entre 119 y 120 Mt. A la vez, en ese momento, Uruguay y Argentina enfrentaban una sequía muy severa.

En tanto, China importaba entre 93 Mt y 94 Mt, realizando compras a ritmo normal porque no se anticipaba que Trump aplicaría los aranceles. Ese es un “punto bastante interesante” para analizar el contexto de aquel año, consideró.

Agregó que 2018 arrancó con “primas negativas”: en enero de ese año se ubicaban entre menos US$ 6 y menos US$ 7. Cuando se anunciaron los aranceles, el 22 de marzo, comenzaron a transitar hacia terreno positivo.

«Ahí tenemos primas de cero, primas de más US$ 4 y el tope de primas se concretó en torno al 15 de mayo, llegando a primas de más US$ 25; luego fueron corrigiendo y no volvieron a ubicarse en ese nivel», acotó.

“Estamos hablando de primas y precio al productor por soja puesta en puertos”, es decir, la diferencia entre la cotización en la bolsa de Chicago y lo que recibe el productor en Uruguay, detalló.

A la vez, el precio en ese año empezó en US$ 340 por tonelada y en mayo alcanzó un pico de entre US$ 385 y US$ 400, para luego caer a unos US$ 330 en julio.

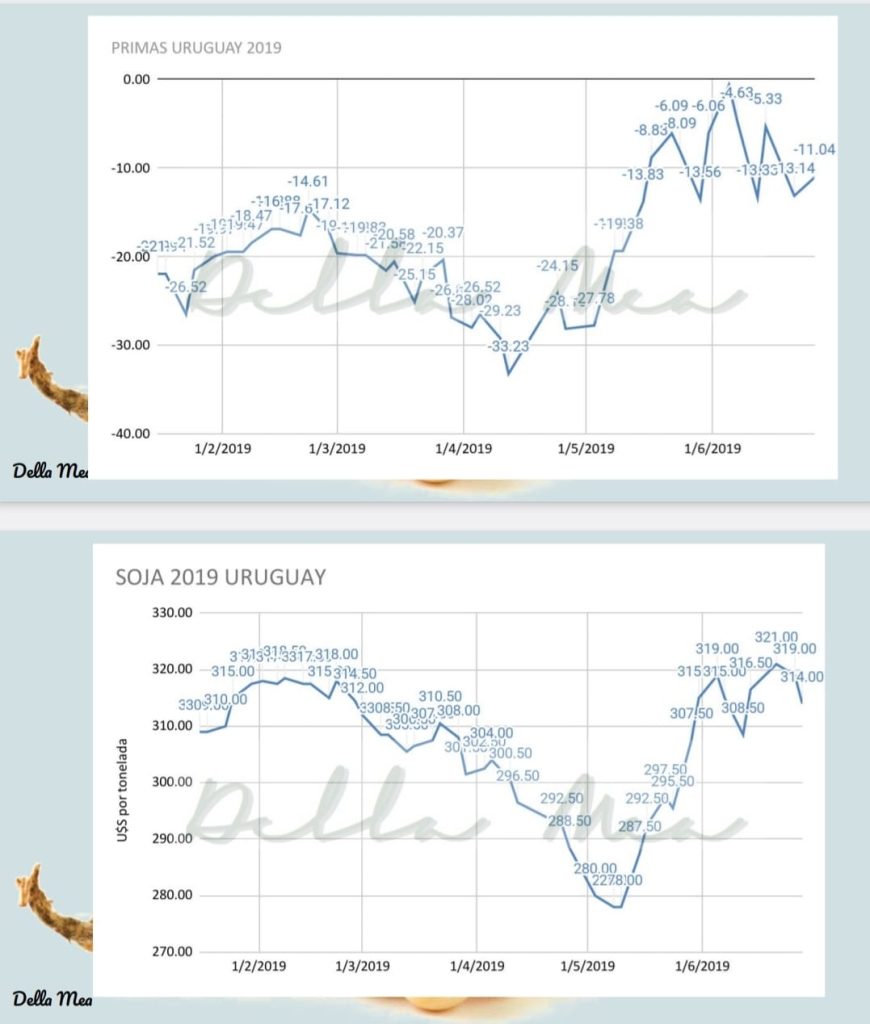

En 2019 continuó la guerra arancelaria entre EEUU y China, pero en agosto de 2018 explotó la fiebre porcina en el gigante asiático, lo que incidió negativamente en los precios y en la demanda durante 2019, informó.

Durante 2019 las primas fueron negativas, “principalmente en los primeros meses”, recordó. Destacó que el nivel más bajo de primas ese año fue de menos US$ 4,50, mientras que el precio más bajo para la soja fue de US$ 280 en los primeros días de mayo.

En la guerra comercial actual, en 2025, “China compra mucha más soja en Brasil”, llegando al 75%, mientras que a EEUU le adquiere un 20%. Esta vez China anticipó sus compras porque ya se veía venir una nueva disputa arancelaria. Brasil pasó de producir 120 Mt a casi 170 Mt de soja. La situación ha cambiado “bastante” en comparación con la de 2018, afirmó.

La importación de soja por parte de China pasó de 93 Mt, previo a la fiebre porcina, a 82 Mt en 2019, y actualmente se proyectan importaciones por 109 Mt.

Della Mea indicó que, durante las últimas semanas, “las primas han ido corrigiendo y mejoraron en Uruguay”, aunque consideró que “no se registrará” una situación similar a la de 2018.

Este año el 70% del girasol recibido tiene niveles de aceite “muy buenos”, cercanos a 56% de materia grasa y con picos de rindes muy bueno cercanos a “3.000 kilos” por hectárea, o incluso un poco más, con precios “muy buenos”, y con esa bonificación de aceite el precio puede llegar hasta los US$ 530 por tonelada, dijo el integrante del grupo Cousa, Santiago Bono, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy

Indicó que la idea es tratar de lograr que “el girasol se inserte como un cultivo más en la rotación, para diversificar y poder ser autosuficientes” en Uruguay, considerando que hoy se importa ese grano para la molienda.

Si bien todavía es muy temprano para definir el rinde promedio final del cultivo, Bono valoró que estará “por arriba de los 2.000 kilos”.

En cuanto a soja, el ejecutivo comentó que por el momento está “muy buena” y “nos estamos preparando para una cosecha, no sé si récord, pero si una cosecha grande, y tenemos espacios para recibo en el litoral sur del país, en Palmitas, Dolores, San José, Puntas de Valdez y Montevideo”.

Esta empresa realizó una inversión para ampliar la capacidad y la calidad de producción en nutrición animal, específicamente en el Molino de San José amplió la capacidad de producción de raciones.

“Hemos montado una línea nueva de raciones balanceadas y recientemente incorporamos a la línea nuestra de raciones también la ración de ovinos”, por lo que ahora “estamos cubriendo todo el mercado”, afirmó.

Ante una cosecha voluminosa de soja en esta zafra, existen varias previsiones en el sector agrícola vinculadas principalmente a la logística de cosecha y transporte, así como a la necesidad de secado en la “mayoría de los casos”, señaló el director de Agrofocus, Alfonso Álvarez, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy.

Álvarez destacó que “la cosecha va a ser lenta y compleja”, situación que generará “varios cuellos de botella” e impactará en la disponibilidad de camiones y aumentará los tiempos de espera en las plantas de recibo. Por esta razón, subrayó la importancia de planificar con anticipación, destacando que “el embolsado puede ser importante”.

Además, en esta zafra el porcentaje de soja comercializada anticipadamente “es mucho menor” en comparación con campañas anteriores, fenómeno que responde tanto a la incertidumbre existente desde hace un tiempo sobre los kilos a cosechar, como al bajo precio de la oleaginosa, que terminó siendo el “factor fundamental”, explicó.

Más allá del entusiasmo por el volumen que se espera cosechar, Álvarez opinó que es necesario ser “muy cautos”, ya que “no hay un paralelismo directo entre tener muchos kilos y el margen positivo”, especialmente considerando los actuales precios de la soja y los gastos adicionales que demandará la cosecha.

De todas maneras, aclaró: “Podemos afirmar que no va a ser extremadamente negativo, porque con los valores de hoy, una soja de primera con una renta media tiene un punto de equilibrio cercano a 3.000 kilos por hectárea”. En tanto, para la soja de segunda, estimó que el costo varía entre 1.700 y 2.400 kilos por hectárea.

Estados Unidos alcanzó importantes acuerdos con Ucrania y Rusia que incluyen una tregua en el Mar Negro, un cese temporal en ataques a instalaciones energéticas y un compromiso para aliviar algunas sanciones financieras impuestas a Moscú.

Estos acuerdos, los primeros compromisos formales desde la llegada al poder de Donald Trump, buscan reducir la tensión en la región y normalizar relaciones comerciales, especialmente en el sector agrícola y fertilizantes.

En particular, el acuerdo con Rusia establece que Estados Unidos ayudará a gestionar el levantamiento de sanciones a las exportaciones agrícolas y fertilizantes rusos, condición clave para Moscú. Rusia, principal exportador mundial de trigo y fertilizantes, aspira a restablecer la conexión del Rosselkhozbank con el sistema financiero internacional y recuperar el acceso al sistema SWIFT.

Rusia planea exportar alrededor de 40 millones de toneladas de trigo en este ciclo comercial, principalmente a mercados del Medio Oriente, y busca aumentar su producción de fertilizantes minerales hasta 80 millones de toneladas para 2030.

El presidente ucraniano Volodymyr Zelenskiy destacó que la tregua tendrá efecto inmediato y pidió sanciones adicionales a Rusia y mayor apoyo militar a Ucrania en caso de incumplimiento.

El mercado reaccionó positivamente al anuncio, con subidas en las acciones del gigante ruso de fertilizantes Phosagro. Ambas partes esperan que estos acuerdos aporten estabilidad al comercio internacional de alimentos y fertilizantes.

Minerva Foods reafirmó su confianza en la resolución de las autoridades en Uruguay luego impedir por dos veces la compra de los frigoríficos: San José, Salto y Colonia del grupo Marfrig. Recientemente presentó una nueva solicitud ante la Comisión de Promoción y Defensa de la Competencia para adquirir dichos frigoríficos, pero contemplando una inmediata reventa del frigorífico de Colonia al grupo indio Allana.

Se espera que la resolución definitiva sobre esta operación esté lista en julio de 2025, afirmó Edison Ticle, gerente financiero de Minerva Foods, en una entrevista con AgFeed.

A la vez, destacó la relevancia estratégica del mercado estadounidense para la compañía, especialmente frente a la posible imposición de aranceles a la carne australiana que actualmente ingresa a EEUU libre de impuestos.

Ticle señaló que, en contraste, la carne bovina procedente de Sudamérica ya paga un arancel del 26% para ingresar a EEUU, lo que podría generar una mejora en la competitividad relativa del producto sudamericano frente al australiano si esta situación arancelaria cambia.

Actualmente, Minerva cuenta con una capacidad de faena aproximada de 32.000 cabezas diarias en sus operaciones, consolidándose como la mayor exportadora de carne bovina de América del Sur. En 2024, del volumen total exportado por Minerva Foods, un 23% fue destinado a Estados Unidos, mientras que China representó el 21%, reflejando la importancia creciente del mercado estadounidense para la estrategia comercial de la compañía.

Aunque la compañía enfrentó pérdidas de R$ 1.560 millones (aproximadamente US$ 271,8 millones) en 2024 debido a desafíos financieros derivados principalmente del impacto cambiario y variaciones del mercado, logró superar las expectativas en ingresos, Ebitda, capital circulante y generación de caja.

Respecto a la adquisición e integración de plantas frigoríficas de Marfrig, Ticle mencionó que a pesar de algunas demoras regulatorias, especialmente en Uruguay, el proceso avanza exitosamente, permitiendo incluso un desempeño superior al esperado gracias a una cuidadosa planificación previa y estricta disciplina financiera.

Para 2025, Minerva espera un crecimiento significativo, con ingresos proyectados entre R$ 50.000 millones y R$ 58.000 millones (aproximadamente entre US$ 8.710 millones y US$ 10.098 millones) y un margen Ebitda entre 8% y 9%. La compañía cuenta con herramientas financieras para protegerse de la volatilidad cambiaria, lo que permite reducir el impacto financiero adverso, subrayó.