Después del informe del USDA, el analista Diego de la Puente de Nóvitas dijo que “es importante el seguimiento del clima en Estados Unidos y la demanda internacional, para comenzar a estudiar algún tipo de cobertura de precio para la zafra que viene”.

Indicó que el reporte del USDA es importante porque da los primeros números de la campaña nueva, “pero no arrojó datos sorprendentes”. Aunque calificó de «gusto a poco” el incremento de las exportaciones de Estados Unidos realizado por el organismo, que las dejó en 55,8 millones de toneladas, “porque el ritmo de ventas viene muy fuerte, además se le debe sumar la demora que tiene la trilla en Argentina y el bajo ritmo de ventas que tienen los productores de Argentina y Brasil”. Para Nóvitas, es esperable que las cifras de exportaciones de soja de los Estados Unidos se incrementen en próximos informes.

También consideró como apresurado el incremento de la producción de soja de Argentina. El USDA proyectó 57 millones de toneladas, “nosotros vemos que la producción estará por debajo de ese número, por lo que muestran los rindes”.

Indicó que “se debe se seguir de cerca lo que ocurra con la siembra de Estados Unidos, que viene sembrando pero está retrasado, si las condiciones climáticas impiden cumplir con el área de maíz, es probable que se pueda sembrar más soja de lo que está proyectado, que ya es una superficie mayor a la del año pasado”.

De la Puente sostuvo que en caso que concretarse una mayor siembra de soja a la que esta proyectada y si existen condiciones climáticas favorables existirá una presión sobre los precios, aunque está todo el mercado climático por transitar. “La ventaja es que los fondos están vendidos en soja y maíz, pero de concretarse una buena producción de soja en Estados Unidos, el mercado lo sentirá, por más que la demanda sigue fuerte, pero luego de 4 ó 5 cosechas excelentes no hay demanda que aguante”.

Con este escenario, Diego de la Puente señaló que “es importante analizar los valores de la próxima campaña para comenzar a tomar algún tipo de cobertura, para esto es clave la evolución del clima en Estados Unidos y el monitoreo permanente de la demanda internacional”.

También se refirió al al área de siembra en Sudamérica, donde no observa grandes cambios frente al año pasado y al comportamiento comercial de los productores en Sudamérica.

Escuche a Diego de la Puente, entrevistado por Ruben Silvera, en Punto de Equilibrio.

Chromatin adquirió el portfolio global de Sorgo de Nidera, incluyendo los productos de sorgo comerciales, las líneas de Investigación y Desarrollo, la propiedad intelectual asociada, el inventario y numerosas autorizaciones comerciales. Esta no ha sido la única adquisición de la empresa norteamericana que apunta fuertemente al cultivo de sorgo.

El Director Comercial de Chromatin para América Latina, Gabriel Foderé dijo en Punto de Equilibrio, que para la próxima zafra de verano la empresa estará presentando sus materiales, además adelantó títulos de lo que será la linea de trabajo de la compañía en la región.

Marcelo Birriel dijo que el primer día de ventas del remate N° 180 de Plaza de Rural, “fue muy dinámico, con precios sostenidos y con pujas importantes”. Además señalo que “se está viendo la poca oferta que existe de ganado gordo”, mientras que “tampoco hay mucho forraje implantado artificialmente en los campos”, por lo que se prevé que para este invierno “un nicho de mercado con valores muy interesantes para los ganados pesados”

Se vendieron 5.015 tenernos, “donde US$ 2,58 fue el máximo, US$ 1,85 el mínimo y el promedio fue de US$ 2,12. Los teneros de hasta 140 kg hicieron un promedio de US$ 2,29. La categoría entre 140 y 180 kg, tuvo un promedio de US$ 2,15 y los de más de 180 kilos hicieron un promedio de US$ 2,07”.

Con respecto a la colocación, dijo que fue prácticamente del 100% de la oferta y en cuanto la demanda, “los terneros livianos fueron todos para recría, pero en los terneros más pesados hubo una incipiente participación de la exportación, pero también operaron muchos productores”.

Con respecto a la categoría de novillos, Birriel indicó “se mantuvo una muy interesante puja, vendiendo prácticamente el 100% de la oferta”. Fueron 1.147 novillos de 1 a 2 años, que lograron un de US$ 1,75. En los novillos de 2 a 3 años, el promedio fue de US$ 1,59 y los novillos de más de 3 años, hicieron US$ 1,51 de promedio”.

Ramiro Olaso Director de Estancias del Uruguay, señaló que «hoy los valores de los arrendamientos se han sincerado bastante y se pueden encontrar campos para arrendar entre 30 y 40 kilos de novillo gordo por hectárea, lo cual hace atractivo el negocio para todas las partes».

Estancias del Uruguay arrienda campos y consigue inversores para invertir en ganado, siendo la empresa la responsable de la gestión productiva, «hoy cuenta con unas 7.000 arrendadas principalmente en la zona Este del País».

Olaso dijo que los inversores para ganadería están, «pero la limitante era el costo de los arrendamientos, ahora con el ajuste, comenzaron a recibirse más contactos de inversores interesados en ingresar al negocio ganadero». Consideró que ahora es un buen momento para comprar ganadero.

Escuche a Ramiro Olaso, entrevistado por Juan Dellapiazza, en Punto de Equilibrio.

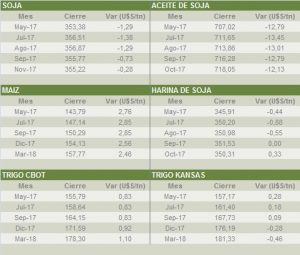

Los granos transitaron la jornada con pocos cambios y definieron resultados tras la publicación del informe mensual de oferta y demanda mundial del USDA.

Para maíz, el mercado interpretó con ganancias los nuevos datos aportados por el Departamento de Agricultura de EE.UU. Los valores avanzaron más de 2 U$S/tn y se ubicaron en torno a 143 U$S/tn. Las nuevas proyecciones para los remanentes de la campaña 2016/17 y 2017/18 para EE.UU. resultaron inferiores a los esperados por el mercado.

En lo que hace al cálculo de stocks finales de la campaña actual, el organismo realizó una revisión a la baja a 58,3 mill. tn., de 59,69 mill. tn. pronosticadas en abril para el país del norte. El guarismo sorprendió a los analistas que esperaban 59,08 mill. tn., en promedio. El recorte realizado por el USDA respondió a un aumento en las estimaciones en la demanda interna en EE.UU.

De forma similar a lo ocurrido con la soja, las revisiones planteadas por el USDA para la campaña en curso para Sudamérica superaron las previsiones del mercado. Según los nuevos datos, la cosecha de Argentina se pronosticó en 40 mill. tn., 1,5 mill. tn. por encima de los cálculos de abril. En el caso de Brasil, el guarismo fue ajustado al alza en 2,5 mill. tn., de forma que ascendería a 96 mill. tn.

SOJA

El aumento pronosticado para la producción de Sudamérica sorprendió al mercado. El nuevo informe elevó la cosecha de Argentina en 1 mill. tn. a 57 mill. tn. En tanto, para Brasil se pronosticaron 0,6 mill. tn. más que en abril. Los nuevos datos sorprendieron a los operadores que esperaban aumentos de menor magnitud.

En tanto, las proyecciones de stocks finales para EE.UU. para la campaña 2016/17 y 2017/18 resultaron ligeramente por debajo de las previsiones mantenidas en promedio por del mercado.

Por una parte, para la campaña en curso, el organismo realizó un ajuste a la baja a 11,85 mill. tn., de 12,11 mill. tn. previstas en el reporte previo. Resulta de interés destacar que este ajuste responde a un aumento en la demanda total. Si bien las compras proyectadas para la industria fueron ajustadas a la baja, esto se compensó con un aumento mayor en el volumen de ventas externas. Las exportaciones de EE.UU. fueron revisadas de 55,60 mill. tn. a 56,01 mill. tn.

TRIGO

El trigo se ajustó prácticamente a la par luego de un reporte que se mantuvo en línea con las expectativas del mercado. Los valores permanecieron en torno a 155 U$S/tn. El remanente de la campaña actual en Estados Unidos se ubicaría en torno a 31,55 mill. tn. y el de la nueva caería a 24,86 mill. tn.

Para el organismo en dicho ciclo habría casi 4 millones de toneladas menos de soja y 31 millones de toneladas menos de maíz, dicho ciclo comienza con existencias abultadas para ambos granos.

Para la zafra 2017/2018, el USDA proyectó en Estados Unidos una cosecha de soja de 115,80 millones de toneladas, para Brasil 107 mmt y para Argentina 57 mmt. Las importaciones de China fueron proyectadas en 93 millones de toneladas, por encima de los 89 millones del ciclo 2016/2017.

A nivel mundial, el USDA proyectó la producción de soja en 344,68 millones de toneladas, por debajo de los 348,04 millones del ciclo anterior, en tanto que las existencias finales fueron estimadas en 88,81 millones, por debajo de los 90,14 millones 2016/2017, pero por encima de los 86,59 millones esperados por el mercado.

Con respecto a la zafra actual, el USDA aumento la estimación de cosecha tanto para Brasil como para Argentina, llevando los valores a 111,6 y 57 millones de toneladas respectivamente. Para Estados Unidos, que tuvo una cosecha de 117,21 millones de toneladas, el USDA redujo de 52,80 a 52,39 millones de toneladas la molienda de soja y de 56,01 a 55,60 millones el uso total, pero elevó de 55,11 a 55,79 millones las exportaciones. Así, las existencias finales fueron estimadas en 11,85 millones de toneladas, por debajo de los 12,12 millones del mes pasado y en línea con los 11,92 millones esperados por el mercado.

Maíz

Para la nueva campaña en los Estados Unidos, el USDA proyectó la cosecha de maíz en 357,27 millones de toneladas, por debajo de los 384,78 millones récord del ciclo anterior. Acerca de las diversas variables comerciales, y con un stock inicial de 58,03 millones, el USDA estimó importaciones por 1,27 millones; uso forrajero por 137,80 millones; uso total por 315,61 millones (139 millones para etanol); exportaciones por 47,63 millones, y existencias finales por 53,60 millones, un volumen inferior al del ciclo anterior y muy próximo a los 53,85 millones proyectados por el mercado.

Para Brasil y para la Argentina, que aún están transitando el ciclo 2016/2017, el USDA proyectó cosechas de 95 y de 40 millones de toneladas, respectivamente. La producción en la Unión Europea (UE) fue calculada en 63,50 millones de toneladas, por encima de los 60,71 millones de la campaña anterior. Sus importaciones fueron estimadas en 14 millones, contra los 13,10 millones precedentes, en tanto que sus exportaciones fueron proyectadas en 2,50 millones, contra los 2 millones 2016/2017.

Dos de los grandes compradores de maíz: Japón y México importarían 15 y 15,50 millones de toneladas, contra los 15 y los 14,80 millones del ciclo anterior. Para China estimó una cosecha de 215 millones de toneladas e importaciones por 3 millones, frente a los 219,55 y los 3 millones de la campaña pasada. Pero el dato más importante es que las existencias finales del nuevo ciclo agrícola son estimadas en 81,29 millones de toneladas, muy por debajo de los 101,31 millones de la campaña anterior.

A nivel mundial, el USDA proyectó la producción de maíz en 1033,66 millones de toneladas, por debajo de los 1065,11 millones del ciclo anterior. Las existencias finales fueron calculadas en 195,27 millones, muy por debajo de los 223,90 millones 2016/2017 y de los 209,72 millones previstos por el mercado. Informe elaborado en base a información de Granar Research.

Los márgenes del negocio de la cuota 481 han bajado un 30% frente al año anterior, “esto sucede por la caída del precio de los ganados que tienen ese destino. Hoy, a la ecuación la ayudan los actuales precios de los granos y la reposición”, explicó Facundo Fontes, Director de Rancho F.

Hoy los valores para la cuota 481 tienen un rango de referencia que va desde los US$ 3,40 a US$ 3,50, frente a los, aproximadamente, US$ 3,70 del año anterior en esta época. Por esta situación, indicó que en el negocio del corral existe mucha cautela, que está dada “por los comentarios que existen sobre la cuota 481 y también porque los márgenes hoy son más chicos que hace un año atrás”.

Agregó que hoy un 90% de lo que se encierra es para la cuota, “aunque se está manejando por parte de la industria algún tipo de acuerdo para ganados ‘no cuota’ pero aún no hay negocios concretos”.

Fontes considera que en julio y agosto, “habrá una merma en la faena y será complejo encontrar novillos de calidad, por eso creo que la industria puede necesitar algún tipo de acuerdo con los feedloteros para cubrir los volúmenes de pos zafra, dado que normalmente los ganados de campo y verdeos, en esa época no abundan”.

Entiende que la pos zafra será más marcada que en años anteriores, “pero también puntual y concentrada porque el ánimo ganadero no es el mejor. Por ejemplo, no se observa una gran siembra de verdeos de invierno, ni tampoco de praderas”.

Fontes también se refirió a las variables de ajuste del negocio del corral, al clima de inversión en los agronegocios y al momento que atraviesan los invernadores a campo y a verdeos.

Escuche a Facundo Fontes, entrevistado por Ruben Silvera y Federico García, en Punto de Equilibrio.