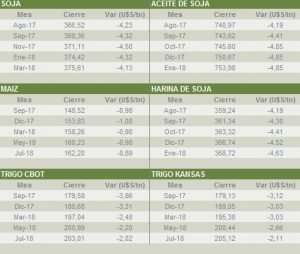

Los contratos de soja operaron condicionados por las mejorías mostradas por las condiciones climáticas en EE.UU. En este contexto, ajustaron con pérdidas cercanas a 366 U$S/tn. Las precipitaciones lograron cubrir los estados de Iowa, Minnesota, Wisconsin, Illinois e Indiana. Los registros alcanzaron hasta 200 mm. en zonas puntuales. De esta forma, se disiparon parcialmente los temores sobre nuevos daños en los cultivos, situación que ejerció presiones sobre las cotizaciones. Además, los pronósticos para los próximos 6-14 días indicaron una moderación en las temperaturas, de forma que se ubicarían por debajo de los registros históricos para la época del año.

El maíz operó bajo fundamentos climáticos similares a la oleaginosa y cerró la rueda en torno a 148 U$S/tn. Las precipitaciones registradas a lo largo de los últimos días generaron optimismo entre los analistas, dada la época de definición de rindes en la que trascurren los cultivos. Recordamos que, a la semana pasada, cerca del 10% de los cuadros padecían algún grado de déficit hídrico y solo el 64% de los cuadros mantenían condiciones buenas a excelentes.

En tanto, el trigo acusó nuevas pérdidas y cerró el día en sobre los 179 U$S/tn. Las lluvias caídas a lo largo del fin de semana también lograron cubrir los principales territorios trigueros del país del norte. En particular, durante el viernes y el sábado se registraron precipitaciones sobre los estados de Colorado, Montada, Dakota del Norte, Dakota del Sur y Nebraska. Las nuevas lluvias presionaron sobre los valores, en un contexto donde el 50% de los territorios sembrados con trigo de primavera padecían algún grado de sequía.

Mauricio Cabrera, director del escritorio Tomás Cabrera Peile, indicó que el novillo especial tiene un precio corriente de US$ 3,25. Agregó que por cantidad, calidad y ubicación, el valor «puede superar los US$ 3,30» en cuarta balanza. En tanto, “la vaca especial se negocia a US$ 3,00”.

Señaló que la oferta ha disminuido, “y vemos poco ganado preparándose”. Sobre los negocios entre feedloteros e industria, por ganados para cuota 481, sostuvo que la última referencia por negocios concretados por el escritorio, se ubica en los US$ 3,50”.

Escuche a Mauricio Cabrera entrevistado por Ruben Silvera en Punto de Equilibrio

José Mesa delegado de Comisión Nacional de Fomento Rural en INAC dijo que se recibió por técnicos del instituto un adelanto de un Informe sobre como ha venido funcionando el decreto de dressing.

Mesa dijo que “son cosas que sirven para mejorar la transparencia del negocio ganadero, además indicó que con el decreto el dressing pasó de 9 a 7,5%”.

Además, describió el comportamiento exportador del Uruguay en el primer semestre, donde las ventas de carne bovina, se incrementado un 15% en volumen y un 14% en dólares. Se llevan vendidas al exterior 235.113 toneladas por US$ 796 millones.

Dijo que el promedio de precio del cupo Hilton (ciclo 2016/17) se ubicó en US$ 11.500 por tonelada. En tanto, la cuota 481 en el mismo periodo, tuvo un promedio de US$ 8.700 por tonelada, lo que significa una caída de 1% frente al ciclo 2015/16.

Las ventas a Estados Unidos, “dentro de cuota tiene un cumplimiento de un 70% y con un precio promedio de unos US$ 6.300 por tonelada”. El cupo es 20.000 toneladas, por fuera de esa cuota se debe abonar un arancel de 26,4%.

Escuche a José Mesa entrevistado por Ruben Silvera en Punto de Equilibrio

En la última semana se faenaron vacunos, 41.595 un 2,2% menos de las 42.560 cabezas de la semana precedente.

De las 42.560 cabezas faenadas, un 53,3% fueron novillos (22.173) y un 45% vacas (18.699). En el total, frente a la semana precedente se observa una caída de 965 animales. De los datos de INAC surge que las plantas que más faenaron en la semana del 09/07/2017 al 15/07/2017: BPU con 3.523 reses, Frigorífico Tacuarembó 3.104, Las Piedras 2.990, Frigorífico Carrasco 2.673 y Establecimientos Colonia con 2.569 vacunos.

La faena en lo que va del año se ubica en 1.296.143 donde el 50,5% fueron vacas (655.065) y el 47,5% fueron novillos (615.582). Del total de la faena de 2017, Frigorífico Tacuarembó tiene el 7,8%, BPU el 7,5%, Las Piedras 7,1 %, Canelones 6,2% y San Jacinto 6%.

En una nota editorial difundida en su publicación, la Cámara Mercantil de Productos del País (CMPP) da cuenta del impacto que tiene la inflación en dólares en la producción nacional. A continuación compartimos el artículo.

El nivel de atraso cambiario que existe en la actualidad en el país está dañando, en forma permanente, la capacidad de producción. La competitividad es un concepto muy amplio y no solo trata los precios relativos, pero el desfasaje que se vivió en el último año es de tal magnitud, y acompaña ya un acumulado de una década, que hace inevitable una asociación de ideas. En nuestro país, con los precios relativos actuales no hay chances de que la producción nacional compita en el mundo.

Para no tomar datos de un mes en particular se puede comparar el promedio de los primeros seis meses del año con el mismo período en el año pasado. En ese lapso de tiempo de un año, la inflación fue del 7% y el tipo de cambio cayó un 10%. Por lo tanto, se acumuló una pérdida de poder adquisitivo del dólar o un “atraso” cambiario cercano al 20% en muy poco tiempo.

Siguiendo con la comparación entre el dólar y la inflación y tomando en cuenta la historia de la última década, se observa que entre 2007 y 2013 se perdió a razón de 10% por año, en promedio. Se trata de un acumulado que ya estaba impactando en las estructuras de costos y que limitaba la competitividad. Solo se salvaban algunos pocos productos con mercados internacionales muy demandados y con problemas de oferta, y, en algunos casos, selectos pero no duraderos, en los que los precios de Argentina o Brasil resultaban más elevados que los de Uruguay.

Hubo una mejora entre 2014 y 2016 pero no fue significativa y por lo tanto no modificó sustancialmente la situación, y por lo tanto el fuerte golpe de precios relativos o atraso cambiario del último año encuentra a las empresas muy comprometidas en su capacidad de respuesta.

Como agravante, cuanto más valor agregado laboral se pretende incorporar es peor, puesto que los salarios crecen por encima del IPC y la rigidez en el uso de la mano de obra en la producción es creciente.

Hay plena conciencia de que el tema es complejo y que el ingreso de capitales provoca una apreciación de la moneda. Eso no quiere decir que se bajen los brazos y se acepte la realidad de que las empresas deban cerrar sin hacer nada y sin esperar una acción del Estado.

El Estado es uno de los que causa este problema porque los capitales ingresan exclusivamente para financiar el déficit. En definitiva, pide dólares al resto del mundo para pagar pesos en nuestra economía.

Hay numerosas medidas del atraso cambiario y todas indican lo mismo.

Incluso aquellas que corrigen la evolución de precios relativos por elementos que hacen a la estructura de la economía y que se modificaron en los últimos años. Entre 2007 y 2014 el avance fue gradual y muchas situaciones presentaban holgura, tanto en las ganancias de productividad por traer nuevas tecnologías como por los precios internacionales.

Todos los márgenes se fueron achicando y en el camino se empezaron a reducir las pretensiones de inversión en el sector real, y quedando emprendimientos por el camino. Una prueba de ello es la inversión extranjera directa, que tanto contribuyera al crecimiento en la década pasada. Los últimos datos señalan que cayó a los niveles previos al inicio de la recuperación económica. Este es un aspecto clave y preocupante, ya que “sin inversión no hay crecimiento sostenible posible”. Y sin crecimiento no habrá posibilidad de avanzar en las políticas sociales ni mejorar la distribución del ingreso.

La contracara de corto plazo del atraso cambiario es el espejismo provocado por una mejora en el consumo, sustentada coyunturalmente en un incremento de los ingresos medidos en dólares. Pero ese mayor bienestar es transitorio, ya que ante las dificultades que enfrenta el sector productivo, contrata menos mano de obra. La suba que muestra el desempleo en los últimos meses no es casual.

El golpe en el último año fue muy grande. Utilizando como referencia el dicho tradicional: no es la paja que quiebra la espalda del camello, es una tremenda viga que está quebrando toda intención de llevar carga.

El tema de la competitividad del país merece ser considerado con altura porque dice mucho de nosotros mismos. Ya no se trata de un mero cruce de declaraciones entre las empresas y el gobierno. Se trata de una realidad reconocida por todos los actores que está matando la producción nacional de productos que se pueden exportar, o que compiten con productos importados.

La realidad golpea fuerte y como en todo desequilibrio puede quedar la duda sobre las primeras diferencias, pero cuando se sigue tensando la cuerda en algún momento aparecen las fisuras. Estar 10% por debajo del promedio histórico del tipo de cambio real era un problema, pero con algunos atenuantes como el precio internacional favorable de las materias primas, se pudo llevar moviendo la producción hacia ciertos productos. Cuando se traspasa el 25% y el 30% de desfasaje es cuando los problemas son graves.

Es lo que se observa hoy en día: es más fácil exportar los recursos naturales tal cual como salen de la naturaleza que incorporarles algo (aunque sea mínimo) de mano de obra nacional.

Es un gran problema para la sociedad, reconocido directamente por el Banco Central del Uruguay, que dice hacer lo posible mediante las intervenciones en el mercado cambiario para que no baje de determinado nivel.

Es por eso que no sirve mirar el tema como de “dos verdades”. Tampoco se trata de una discusión que necesite el enfrentamiento y el reproche entre los diferentes actores. Nos involucra a todos, está en el interés de todos, y se está sufriendo por todos.

Es por eso que resulta saludable plantear el tema partiendo de consideraciones objetivas:

Es cierto que los salarios aumentaron muy por encima del tipo de cambio en los últimos años.

También lo hizo la inflación en general.

Las tarifas públicas.

Los precios internacionales de los productos que exportamos ya no son los de antes, y eso limita la capacidad para enfrentar las presiones internas.

Lo paradójico es que si se intenta mejorar la rentabilidad de la empresa exportadora agregando valor y procurando ingresar en segmentos de mercados con precios unitarios mayores, la brecha aumenta hasta hacerlo imposible. Los precios en Uruguay claramente castigan la actividad de agregar valor.

Durante algunos años se pudo soportar el desfasaje; primero, porque el esfuerzo que hace una empresa por abrir un mercado es muy grande y la reacción es sostenerlo, aún a pérdida por un tiempo. Segundo, porque siempre existe la expectativa de que la tendencia se revierta y que vengan tiempos en los que el esfuerzo por esos mercados tenga un rendimiento.

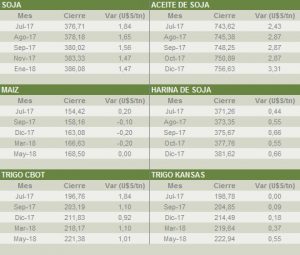

Los futuros de soja lograron revertir las pérdidas registradas a comienzos de la jornada, finalizando la rueda con ganancias superiores a 1 U$S/tn. Por un lado, la oleaginosa se vio impulsada por el informe semanal de cultivos del día de ayer, donde el USDA recortó la calificación de los lotes de soja de buenos a excelentes hacia el 62%. En detalle, el organismo ajustó en 2 puntos porcentuales la condición de los cultivos antes mencionada, mientras que el mercado en promedio esperaba un recorte menor de 1%. Sumado a ello, las condiciones climáticas en EE.UU. continuaron desarrollándose en perjuicio la oleaginosa, con condiciones más cálidas y menores precipitaciones que los registros históricos. En contraposición, los contratos de soja sintieron la presión de ventas técnicas y toma de ganancias por parte de los inversores, dadas las 10 jornadas consecutivas de subas. En el plano técnico, los contratos con entrega Julio-17, se mostraron sobrecomprados enviando señales de venta a los operadores.

En tanto, los contratos de maíz revirtieron las pérdidas exhibidas a lo largo de la sesión, finalizando la misma a la par del cierre de ayer. Así, la primera posición en Chicago, se ubicó por encima de los 154 U$S/tn. Por un lado, el cereal sintió la presión de ventas técnicas y de oportunidad, dadas las continuas subas apuntadas en la última semana. Como consecuencia de dichas alzas en los valores, el mercado se ubicó en terreno sobrecomprado, enviando señales de ventas a los operadores. Por otro lado, recortes sobre las calificaciones de los lotes en EE.UU. por parte del USDA, limitaron mayores pérdidas en la rueda. Concretamente, al cierre de la jornada de ayer, el organismo recortó en 3 puntos porcentuales la calificación de los lotes del cereal de buenos a excelentes. Como consecuencia del ajuste, el 65% del maíz norteamericano acusa dicha condición. Se destaca, que el mercado aguardaba un recorte en menor medida hacia el 67%. Por el lado del clima, continuó dominando las condiciones secas y cálidas sobre el cinturón maicero de EE.UU., situación que resulta contraproducente para la fase de polinización que atraviesa el cereal.

Por último, el trigo logró cambiar la dirección bajista mostrada a lo largo de la jornada, y finalizó ligeramente en alza rondando los 197 U$S/tn. Por un lado, acorde a las expectativas del mercado, el USDA recortó la condición de buena a excelente del trigo de primera de EE.UU. en 2 puntos porcentuales. Así, el 35% del cereal norteamericano se califica en dichas condición, muy por debajo del 70% que era lo registrado a la misma fecha del año pasado. En tanto, las precipitaciones no llegan sobre los principales estados productores de EE.UU., generando mayor temor a los analistas. El clima continuó seco y con altas temperaturas, perjudicando a los cultivos. En contraposición, el cereal se vio presionado por ventas de oportunidad, dadas las fuertes subas de las últimas ruedas. Además, los contratos del cereal se muestran sobrecomprados, incitando a los operadores a vender. En tanto, el día de ayer, el USDA anunció que el 67% de la variedad de invierno se encuentra cosechado. Dicho guarismo resulta ligeramente superior a los registros del año pasado y al promedio de los últimos 5 años a la misma fecha.

El Ing. Alexis González gerente de producción de ADP, dijo que fue un año en donde hubo que pensar bien los pasos a dar. “En base a eso fuimos planteando distintos escenarios con distintos precios y rendimientos. Llegamos a un plan de siembra final a mediados de abril, que era el que nos daba la mejor opción para la empresa. Fuimos por ese plan y lo pudimos cumplir a pesar de las condiciones climáticas”.

“Nos hubiera gustado haber terminado sobre fines de mayo y terminamos a mitad de junio, pero no creo que eso repercuta en la calidad y el rendimiento del trigo. Lo que hicimos fue acortar algún ciclo”, explicó González. El área de invierno de ADP se reparte en partes iguales entre los cultivos de trigo y canola.

Consultado sobre el impacto de las últimas lluvias, indicó que “a esta altura esta lluvia no afecta tanto a los cultivos, porque los encuentra instalados, nacidos y con buena raíz. Se pueden ver afectadas las partes más bajas de la chacras. Por ahora no le tendría miedo a la lluvia. Es más, nos estaba faltando un poco de agua”.

Escuche a Alexis González, entrevistado por Ruben Silvera, en Punto de Equilibrio