La Unión Europea anunció que llegó a un acuerdo con EE.UU. para la creación de una cuota de importación de carne vacuna estadounidense libre de hormonas, dicha cuota alcanzará las 35.000 toneladas en 7 años.

De acuerdo a lo expresado por Phil Hogan, comisario de Agricultura y Desarrollo Rural de la Unión Europea, el acuerdo no cambiará el volumen, la calidad o la seguridad general del carne importada en la UE, que seguirá cumpliendo con los altos estándares europeos, de acuerdo a lo informado por Eurocarne.

La cuota 481 tiene un cupo de 45.000 toneladas, con lo cual en 7 años el resto de los países, entre ellos Uruguay, que participan de dicho cupo tendrán 10.000 toneladas. En 7 años años Estado Unidos tendrá el 78% de la cuota 481.

La Dirección de Estadísticas Agropecuarias (DIEA) del MGAP informó que el rendimiento medio del maíz fue de 7.608 kg/ha (récord histórico), un 75 % más que en la zafra anterior, cuando se registró un rendimiento de 4.340 kg/ha.

A la vez, señaló que la superficie sembrada de maíz con destino a grano seco aumentó 36.000 hectáreas, alcanzando las 107.000, un 50% más que en la zafra 2017/18.

La producción de maíz, que alcanzó las 816.000 toneladas, pasó a ser la máxima registrada por la DIEA hasta la fecha, superando las casi 700.000 toneladas de la zafra 2012/13.

El área sembrada de sorgo para grano seco se estimó en casi 32.000, 3.000 más que las en

2017/18, con un rendimiento promedio de 4.562 kg/ha.

El cultivo de soja alcanzó las 966.000 hectáreas, un 12% menos que en la campaña anterior, cuando se sembraron 1.098.000 hectáreas. La producción fue estimada en 2,8 millones de toneladas, un 112 % más que en la zafra anterior, cuando se alcanzaron apenas 1,3 millones de toneladas, de acuerdo a lo informado por la Dirección de Estadísticas Agropecuarias del MGAP.

El rendimiento medio del cultivo de soja a nivel nacional fue estimado en 2.928 kg/ha sembrada, lo que implica un aumento de 1.714 kg/ha (141 %) en comparación con el de la zafra anterior, que fue de 1. 214 kg/ha.

La importante variación en los rendimientos se explica por el déficit hídrico que afectó los cultivos de verano de la zafra 2017/18, en comparación con las condiciones climáticas más favorables que se registraron en el último verano. Todos los rendimientos están calculados en función del área sembrada, informa el MGAP.

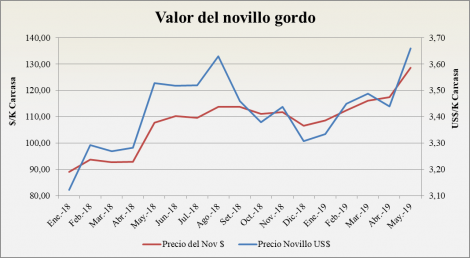

La ganadería atraviesa uno de sus mejores momentos en cuanto a precios relativos de sus productos. Particularmente hablando del valor del novillo gordo para faena.

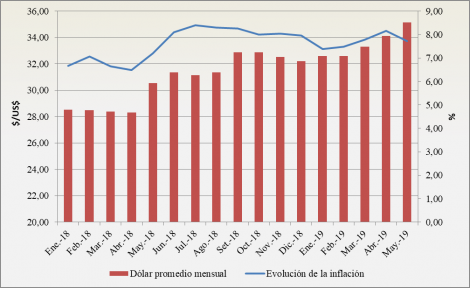

Pero al mismo tiempo, otros factores que inciden en la cuenta del productor, como el valor del dólar estadounidense frente al peso uruguayo y la inflación del país, también han mostrado un comportamiento favorable a los productores, teniendo en cuenta que una parte interesante de la estructura de costos de los productores ganaderos está en pesos.

El valor promedio del novillo gordo durante el mes de mayo fue de US$ 3,66 por kilo carcasa, de acuerdo a lo que publica INAC, lo que representa un incremento de 9,7% en lo que va del año. A su vez, si se toma en cuenta el tipo de cambio y su evolución y ese valor se pasa a pesos uruguayos; en mayo el valor del novillo gordo fue de $ 129 por kilo carcasa, tomando como referencia un valor promedio del dólar estadounidense para mayo de $35,16, de acuerdo a los datos del Banco Central.

De esta manera los dos factores de mayor incidencia para la cuenta de los ganaderos, en particular para los invernadores, han evolucionado favorablemente durante 2019, el precio del novillo (+9,7%) y el valor del dólar (+9,2%).

En pesos constantes, el valor del novillo gordo muestra una valorización de 18,4% en lo que va de 2019, que a su vez trepa a casi 20% en los últimos 12 meses. Teniendo en cuenta el dato de inflación del mes de mayo (7,73%) y pasando los valores a precios corrientes la diferencia se achica pero sigue siendo favorable, mostrando una valorización del precio del novillo en pesos corrientes de 11%.

“Uruguay necesita recuperar el tren”, enfatizó el ministro de Transporte, Víctor Rossi, en la presentación del plan de obras del Ferrocarril Central, que unirá Montevideo con Paso de los Toros, con una inversión de US$ 880 de dólares, más de US$ 90 para instalaciones complementarias. El proyecto generará 2.000 puestos laborales durante 36 meses de construcción y requiere 553.000 durmientes, que se elaborarán en el país.

El Ferrocarril Central se conecta a la vía ya recuperada entre la ciudad de Rivera y Paso de los Toros, en el departamento de Tacuarembó, y la que se encuentra en recuperación entre Piedra Sola, Paysandú y Salto, que llega a Argentina”, señaló el ministro de Transporte y Obras Públicas en la presentación del plan de obras del Ferrocarril Central.

“El Ferrocarril Central habilitará el transporte de cuatro millones y medio de toneladas, lo cual permitirá transportar, no solo la carga de la planta de celulosa que se planea instalar en Paso de los Toros, sino otros productos que el modo ferroviario perdió y una nueva carga que tendrá la oportunidad de un flete más barato y ágil”, anotó.

La obra, que ya comenzó, demandará 36 meses de construcción, con tres meses de comisionamiento, etapa de entrega de la infraestructura por parte de la empresa constructora. La primera parte consta de ingeniería de detalle, limpieza y desmantelamiento de la vía existente.

Los trabajos se realizarán en cinco tramos y en su momento máximo habrá unas 2.000 personas trabajando en forma directa, a lo que se debe sumar los puestos indirectos. Los 273 kilómetros demandarán 877 kilómetros de rieles.

Otro elemento destacado por las autoridades es que se producirán en Uruguay 553.000 durmientes, lo cual representa 40.000 metros cúbicos de hormigón, la misma cantidad que se utilizó en la construcción del estadio Campeón del Siglo, del Club Atlético Peñarol. Para elaborar este insumo básico se instalará una planta con producción continua de hormigón en Florida, donde estará el obrador principal.

Autoridades del Frigorífico Florida anunciaron la empresa parara sus actividades por lo menos por un mes, aunque hay versiones que el cierre se podría extender por más tiempo, según informó La Nueva radio de Florida.

Tras conocerse la noticia este martes, los trabajadores fueron citados para una reunión, en la cual se les comunicó la decisión de la empresa. En el momento son 175 obreros que se encuentran realizando distintas funciones en el lugar, pasando gran parte de ellos a seguro de paro, y quedando algunos activos en el mantenimiento de la planta.

Finalizada la reunión, Jorge Pereyra, encargado de Recursos Humanos del Frigorífico, informó que en un mes se llamará al personal para dar a conocer la situación.

Según expresó, uno de los grandes inconveniente que existe “es la traba para ingresar al mercado de Chino”, y el “incremento de US$ 1,20 por kilo en el precio del ganado, lo que significa un desfasaje mensual de 750 mil dólares”.

Un trabajo del Ing. Agr. Esteban Montes Narbondo del Instituto Plan Agropecuario señala que se espera un descenso de unos 300.000 (2,7%) vacunos, un rejuvenecimiento del stock y se mantiene un rodeo criador.

De acuerdo a los datos de faena al 18 de mayo de 2019 publicados por INAC y los datos de exportación de ganado en pie publicados por el MGAP a fines de abril de este año, estimaciones de faena para las 6 semanas siguientes hasta el 30 de junio y de indicadores reproductivos y de mortandad, se obtuvieron los siguientes datos de stock, resalta el informe del Plan Agropecuario.

Los datos obtenidos son resultado de una faena total para el ejercicio de 2.389.542 cabezas y una exportación en pie de 293.952 cabezas (mayoría terneros), que fundamentalmente ocurrió durante el segundo semestre del 2018 (194.494 cabezas).

Las proyecciones muestran una disminución de los stocks de todas las categorías, menos en las vaquillonas y los novillos de 1 a 2 años. Estos últimos se espera que tengan una recuperación importante con respecto a las cifras declaradas el año pasado, llegando a cifras de años anteriores.

Se registraría una disminución importante en el número de cabezas respecto al año anterior de categorías de animales grandes como vacas de invernada y novillos. Por lo cual hay un rejuvenecimiento del stock vacuno, con novillos más jóvenes y menor cantidad de vacas de invernada. La cantidad de novillos de más de 3 años y de 2 a 3 años será menor al promedio histórico.

Las vacas de cría se mantendrían en cifras casi similares al año pasado, en valores del entorno a los 4.200.000 de animales. Por lo tanto, se sigue manteniendo la máquina de producción, con el stock históricamente más criador.

Para el cálculo de la cantidad de terneros producidos, se supuso un porcentaje de marcación de 62%. Resumiendo, se espera un descenso de unas 300.000 (2,7%) cabezas totales, un rejuvenecimiento del stock y se mantiene un rodeo criador.