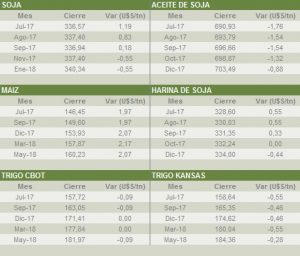

Día de pérdidas para los granos

Los futuros de soja finalizaron la jornada con pérdidas cercanas a 1 U$S/tn., presionadas por la oferta proveniente de Brasil, y por nuevas estimaciones desde la CONAB, que proyectan un aumento del área para la próxima campaña del 3%. En tanto, el clima mejoró en el Medio Oeste de EE.UU., donde las condiciones secas permanecerían por más días. Así, los productores del país del norte, no tendrían inconvenientes en las tareas de implantación.

Por otra parte, la industria molinera del gigante asiático opera a contra margen y presiona para posponer o cancelar cargas. En contraposición, la huelga iniciada el día de ayer por trabajadores portuarios en Argentina, opera como soporte a los valores de la oleaginosa. El cese de las actividades en el tercer exportador mundial del poroto y el primero de harina y aceite de soja, limita la oferta en la plaza internacional.

Por otro lado, el mercado de maíz cerró la rueda del jueves con ligeras variaciones negativas, posicionándose los contratos con entrega más próxima en torno a 146 U$S/tn. La mejora climática en el Medio Oeste de EE.UU., que le permitiría a los productores locales avanzar normalmente con las labores de siembra, ejerció presión sobre los precios del cereal. Pese a ello, en la región Este del cinturón maicero de EE.UU., los campos continúan con abundantes excesos de humedad.

En tanto, China, uno de los principales consumidores de maíz del mundo, reduce sus stocks vendiendo mercadería de la campaña 2012/13 al mercado interno. Así, al desprenderse de más de 3 mill. tn. vendidas, busca reducir el precio a nivel local y las importaciones.

Por último, al igual que en la jornada de ayer, el trigo finalizó la operatoria sin cambios, donde los contratos con entrega Julio-17 se ubicaron próximos a 158 U$S/tn. Compras de oportunidad, dadas las bajas apuntadas durante la rueda, impulsaron los precios. Adicionalmente, la baja calificación del USDA en su informe semanal, a la variedad de invierno y primavera del cultivo norteamericano, operó como soporte de los precios.

Sumado a ello, la condición seca en el Norte de las Planicies en EE.UU., afecta al desarrollo del trigo de primavera. En tanto, desde Brasil, uno de los mayores importadores del cereal, las excesivas lluvias castigan a los campos, situación que aumenta la probabilidad de resiembra. Por otro lado, la abultada oferta mundial junto a ventas técnicas, operaron como soporte de los valores.

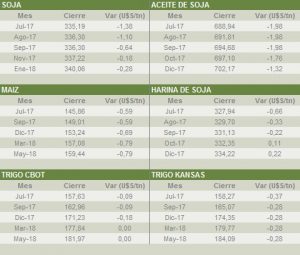

Ayer, la soja tuvo leve repunte

La soja finalizó la rueda con leves ganancias, donde los contratos con entrega Julio-17 se ubicaron sobre los 336 U$S/tn. Por una parte, el reporte semanal de cultivos del Departamento de Agricultura de EE.UU. (USDA, por sus siglas en inglés), operó como sostén de los valores de la oleaginosa. Concretamente, a última hora de ayer, el USDA indicó que las labores de siembra en EE.UU. habrían cubierto el 67% del área intencionada, mostrándose atrasada en 1 punto. Se recuerda, que el mercado había proyectado un 68%, que además es el promedio de los últimos 5 años, situación que opera como soporte de los precios. Por otra parte, compras técnicas y de oportunidad, luego las pérdidas registradas en la jornada de ayer, adicionaron soporte a los precios. En concreto, los contratos con entrega más próxima se muestran sobrevendidos, al posicionarse por debajo de los 30 puntos en el Índice de Fuerza Relativa (RSI, por sus siglas en ingles).

En contraposición, la oleaginosa se vio presionada, por las malas noticias desde la industria molinera de China. El gigante asiático adquirió grandes cantidades del poroto, luego de las bajas de precios originadas por la presión de la cosecha brasilera. Con los nuevos mínimos registrados en las últimas jornadas, sumado al gran abastecimiento de distintas variedades de aceites en el mercado local chino, los procesadores acusan márgenes negativos y fuertes pérdidas. Así, los industriales asiáticos están presionando para posponer o cancelar cargas, principalmente proveniente de proveedores brasileros.

En tanto, los contratos de maíz cerraron la sesión en alza por encima de los 146 U$S/tn., logrando revertir las pérdidas apuntadas en la rueda de ayer. Los contratos del cereal fueron alentados por el reporte semanal de cultivos del USDA, el cual decepcionó al mercado. En detalle, el organismo indicó que el 65% de los lotes de maíz en EE.UU. se califican de bueno+excelente, mientras que el mercado aguardaba un 68%. Sumado a ello, el avance de tareas se mostró atrasado, ya que a la misma fecha del año pasado se había sembrado el 93% del área intencionada, mientras que en la actualidad los productores habrían alcanzado el 91%. El dato, aumentó las especulaciones de los analistas, de que no se logre sembrar el total del área intencionada de maíz para este año en EE.UU.

Por último, el trigo finalizó la operatoria sin cambios, donde los contratos con entrega más próxima se posicionaron en torno a 158 U$S/tn. El reporte semanal de cultivos del USDA, actuó como soporte de los precios del cereal. En detalle, a última hora de ayer, el organismo indicó que el 50% de los lotes de invierno se califican de bueno+excelente, recortando 2 puntos porcentuales con respecto a la semana pasada. Dicho recorte en la calificación del cultivo, se relaciona con la presión de las enfermedades, dados los excesos de humedad que sufren los lotes.

Por otra parte, el USDA calificó por primera vez a la variedad de primavera, que también decepcionó al mercado. Según el organismo, el 62% del cultivo se califica de bueno+excelente, situándose por debajo del 71% que esperaba el mercado y del 79% que registró el trigo de primavera a la misma fecha del año pasado. Por otro lado, la abultada oferta global y fundamentos técnicos limitaron mayores ganancias en la rueda. Concretamente, la media móvil de 50 ruedas operó como techo de los contratos con entrega Julio-17 en los 159,927 U$S/tn.