La urea cae un 25% en una semana: caos chino e India marcan el nuevo piso

El mercado global de fertilizantes registró esta semana una sacudida de magnitud inusual en el segmento de los nitrogenados, mientras los fosfatados aguantan en niveles elevados pero con el sentimiento del mercado virando claramente hacia la baja.

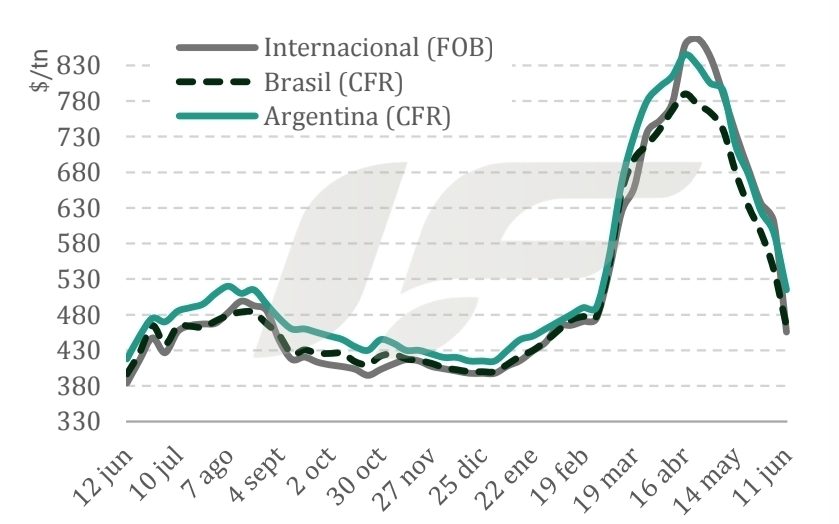

Según el informe semanal de Ingeniería en Fertilizantes (IF), el precio internacional de la urea (FOB) se desplomó de US$ 610 a US$ 456/t, una caída de US$ 155/t (-25%) en una sola semana. En Brasil (CFR) retrocedió de US$ 543 a US$ 464/t (-15%), y en Argentina (CFR) pasó de US$ 595 a US$ 502/t (-16%).

El detonante fue la combinación de dos factores simultáneos: el cierre de la licitación de National Fertilizers Ltd. (NFL) de India el 8 de junio por 1,7 millones de toneladas (Mt), y los cambios erráticos en la política de exportación de China.

La licitación de India recibió una oferta récord de entre 5,8 y 6,25 Mt de parte de 33 empresas, reflejando la desesperación de los proveedores globales por colocar volumen. Las ofertas más bajas se ubicaron en US$ 444,90/t CFR (Costa Este) y US$ 449,30/t CFR (Costa Oeste), registrando una caída de entre US$ 486 y US$ 514/t respecto a la licitación de mediados de abril, señaló IF.

El factor chino terminó de agitar el mercado, el 6 de junio, China eliminó sus precios mínimos de exportación, desatando una avalancha de ofertas baratas hacia la licitación india. Sin embargo, el 9 de junio el gobierno reinstauró sorpresivamente un precio piso exclusivo para ventas a India de US$ 500/t FOB para urea perlada y US$ 510/t FOB para granular. Como ese nivel resulta inviable frente al precio al que cerró la licitación india —en torno a US$ 445/t CFR—, varios comerciantes se negaron a aceptar las contraofertas emitidas por NFL, lo que llevó a extender el plazo de aceptación de ofertas hasta el lunes 15. Rusia y Omán se posicionan ahora como los principales candidatos para abastecer ese volumen.

En el resto de los mercados, la demanda está estancada. En EEUU, los precios de las barcazas en Nueva Orleans (NOLA) cayeron a su nivel más bajo desde diciembre de 2025, dado que las aplicaciones de primavera ya concluyeron en su mayoría. En Brasil, los compradores postergan decisiones esperando que los precios sigan bajando. En Europa, la temporada está terminando con liquidez mínima.

Las caídas acumuladas desde los picos de mediados de abril son considerables. En Medio Oriente (FOB), la pérdida asciende entre US$ 370 y US$ 485/t desde el máximo de US$ 910/t. En Brasil (CFR), la corrección acumula entre US$ 375 y US$ 410/t desde los US$ 850/t de abril. En NOLA (FOB), el desplome llega a entre US$ 345 y US$ 385 por tonelada corta, precisó IF.

Fosfatados: el mercado comienza a debilitarse

El mercado de fosfatados se mantiene en estancamiento, pero el ánimo del mercado comenzó a inclinarse hacia la baja. Según IF, la caída en los precios de los cultivos y de la propia urea está profundizando la destrucción de demanda, lo que frena cualquier impulso alcista a pesar de los continuos recortes en la producción.

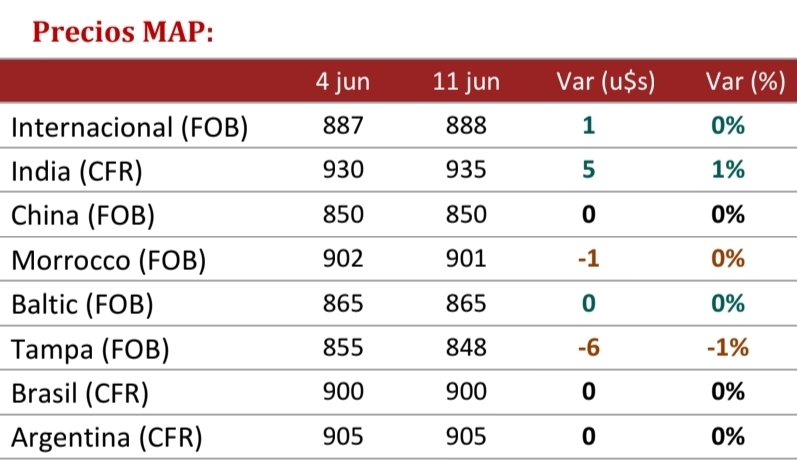

El MAP internacional (FOB) se mantuvo prácticamente sin cambios en US$ 888/t. En Brasil (CFR) continúa en US$ 900/t y en Argentina (CFR) en US$ 905/t, sin variaciones respecto a la semana anterior. El DAP India (CFR) se sostuvo en US$ 930–935/t luego de que Marruecos cerrara ventas directas de 100.000 toneladas de DAP y 100.000 de TSP a la India.

Del lado de la oferta, la escasez de azufre y sus elevados costos siguen presionando los márgenes de producción a nivel global. Mosaic confirmó la paralización parcial de sus plantas de fosfatos en Louisiana y Bartow, lo que retirará unas 300.000 toneladas del mercado en este trimestre. Como contrapeso, la disponibilidad de producto desde Arabia Saudita está aumentando, informó IF.

La demanda, en tanto, sigue prácticamente ausente en la mayoría de los mercados. En Brasil, los productores e importadores prevén una caída interanual del 15% en la demanda total de fosfatos, y estiman que el 35% restante de las compras para la temporada de siembra principal se postergará hasta julio y agosto. En EE. UU., los compradores descartan un programa de llenado de verano. En Europa, la atención está casi exclusivamente en el nitrógeno, señaló IF.