La licitación internacional de urea en India marcó la tendencia y frenó la actividad global, según IF

Durante la tercera semana de octubre, el mercado internacional de urea se mantuvo expectante ante la licitación internacional de urea en India, convocada por Rashtriya Chemicals & Fertilizers (RCF), que recibió un volumen de ofertas superior al previsto. Este proceso de compra se transformó en el principal punto de referencia para la formación de precios, frenando la actividad comercial global y generando expectativas de una corrección bajista, indica el análisis de Ingeniería en Fertilizantes, en su reporte semanal.

La sobreoferta mundial, la alta producción china y la baja demanda estacional reforzaron la debilidad del mercado, aunque Medio Oriente concretó algunas ventas puntuales a precios más firmes.

Agrega que en India, la licitación reunió una amplia participación de oferentes desde Medio Oriente y Asia. El aumento de inventarios portuarios y la abundante disponibilidad de producto limitaron la posibilidad de subas, aunque el país podría no alcanzar el volumen necesario si China no amplía su cupo exportador.

En China, el mercado se mantuvo estable debido a niveles elevados de producción y existencias abundantes, factores que impidieron cualquier recuperación de precios. La ausencia de nuevas cuotas de exportación y la demanda interna débil mantuvieron el comercio externo en niveles mínimos.

En Estados Unidos, la actividad en el puerto de NOLA fue muy baja por la temporada de escaso consumo y las restricciones logísticas en el río Mississippi, en un contexto de demanda interna débil y sin señales de mejora inmediata.

IF Indica que en Europa y el Báltico, los valores continuaron debilitándose ante la menor demanda desde América Latina y las expectativas bajistas tras la licitación india. En Egipto, la menor demanda europea y la escasa actividad spot reflejaron un mercado prudente, mientras que Rusia mostró tranquilidad y abundante oferta, sin perspectivas de repunte en el corto plazo.

En Brasil, el mercado se mantuvo estable, con compradores cautelosos y operaciones selectivas. Las importaciones de urea siguen por debajo de los niveles del año pasado, mientras que las de sulfato de amonio crecen con fuerza, marcando un cambio estructural en la demanda de fertilizantes nitrogenados.

En Argentina, el mercado se mantuvo equilibrado, con una demanda limitada y operaciones centradas en el abastecimiento regional desde Brasil.

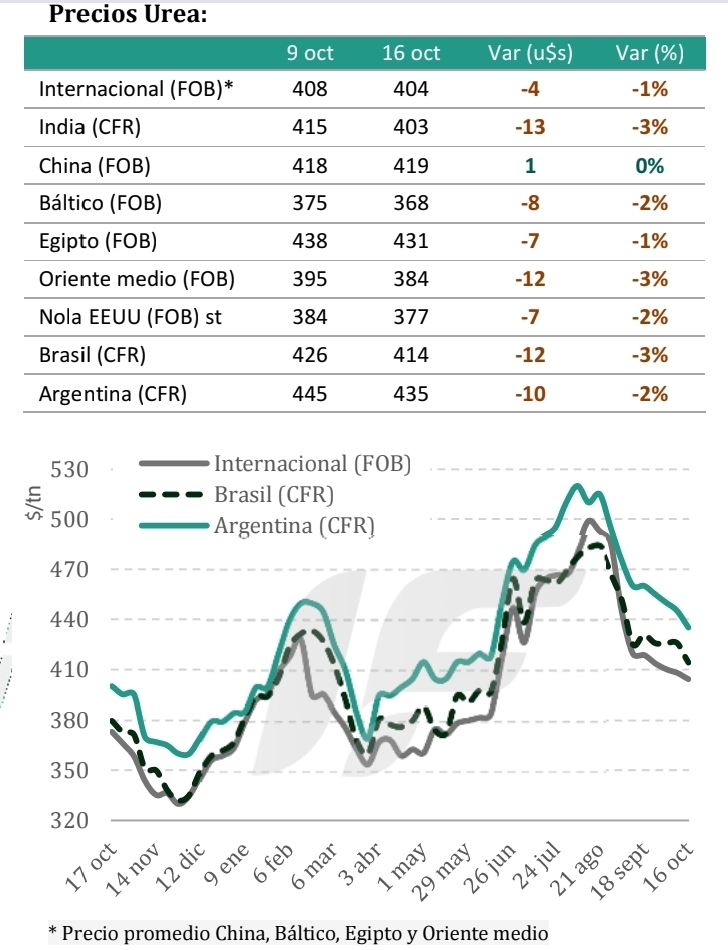

El precio medio internacional de la urea (China, Báltico, Egipto y Medio Oriente) al 16 de octubre se ubicó en US$ 404 por tonelada, frente a US$ 415 hace un mes y US$ 373 un año atrás, según el Reporte de Ingeniería en Fertilizantes.

Fuente: Ingeniería en Fertilizantes.