El Ing. Gonzalo Gutiérrez director de AgriPac Uruguay sostiene que el precio de la soja está condicionado por el exceso de oferta y no por inconvenientes en la demanda, “ese es el factor que está incidiendo en los valores. Con lo cual descontando precio es la forma de vender nuestra soja. La única posibilidad de suba en el precio de la soja pasa por un accidente climático”.

Indicó que Brasil está proyectando un crecimiento de área, “porque al productor entre sembrar maíz o soja, le conviene más la oleaginosa. Allí los números de la soja son muy buenos y ni que hablar si se desvaloriza el real”. Agregó que las tasas de crecimiento de la productividad en Brasil «son fabulosas».

Gutiérrez destacó el avance logístico de Brasil y la falta de visión, inversión y planes de infraestructura a largo plazo de Uruguay, “que sigue dependiendo del transporte por carretera”.

Además se refirió a la situación del trigo y también a los desafíos de las empresas de cara a la próxima zafra de verano.

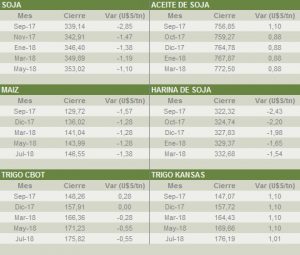

El índice DXY, que relaciona al dólar norteamericano frente a las principales divisas del mercado, se despegó de valores mínimos de enero del 2015, para pasar a cotizar en torno a los 92.88 puntos. Así, el reciente fortalecimiento de más del 0,68% del índice dólar, tornó más costosa a la mercadería norteamericana frente a las demás commodities de la plaza internacional.

Pese a comenzar la jornada con ganancias, los futuros de soja finalizaron la rueda del miércoles en baja, donde los contratos con entrega septiembre-17 se posicionaron en torno a los 339 U$S/tn. Como se mencionaba al comienzo, la oleaginosa se vio presionada por el fortalecimiento de la divisa norteamericana frente a sus pares, tornándola más costosa en la plaza internacional. Adicionalmente, el comienzo de la cosecha de gruesa sobre el Medio Oeste norteamericano que está cada vez más cerca, y pesó sobre los precios. Por otro lado, las preocupaciones sobre las consecuencias del huracán Harvey en EE.UU., actuaron como soporte de los precios. Concretamente, los analistas temen que el fenómeno climático, retrase los envíos de mercadería norteamericana a los puertos en un contexto de dinamismo del sector. En este contexto, el sector exportador norteamericano se mostró activo, actuando como sostén de los precios. En detalle, a media mañana de hoy, el USDA anunció exportaciones privadas por 131.000 tn. de la oleaginosa, hacia China.

En tanto, el mercado de maíz también apuntó pérdidas, donde los contratos con entrega más próxima se posicionaron en torno a los 130 U$S/tn. El cereal sintió la presión del fortalecimiento de la divisa norteamericana frente a las principales monedas del mercado. Por otra parte, los analistas indicaron que el mercado de maíz estaría atravesando un declive estacional, donde además, los temores de posibles recortes en la producción de EE.UU. han disminuido en las últimas semanas. En contraposición, compras técnicas en el marco de un mercado sobrevendido, actuaron como soporte de los valores del maíz. En detalle, el índice de fuerza relativa (RSI, por sus siglas en inglés) operó por debajo de los 30 puntos, enviando señales de venta al mercado.

Por último, el trigo finalizó la operatoria de forma mixta, donde la primera posición se ubicó por encima de los 148 U$S/tn. Por un lado, al igual a lo sucedido con las otra commodities agrícolas, la suba en la relación del dólar norteamericano frente a sus pares, pesó sobre los precios del cereal. Sumado a ello, la holgada oferta mundial continúa ejerciendo presión sobre los valores del trigo, con la producción del Mar Negro ingresando fuertemente en los canales comerciales. Sin embargo, el mercado internacional se mostró activo, situación que actuó como soporte de los precios, incentivando al mercado norteamericano. Por el momento los exportadores norteamericanos estarían siguiendo de cerca licitaciones internacionales de Túnez y Japón, las cuales finalizan el 31 de agosto y 1 de septiembre, respectivamente.

«Con una fuerte caída en la faena, 21,2%, hay un ajuste en los valores, a la vez que la industria tiene disparidad en los precios y fecha de cargas», ese el comentario que surge de la última reunión de la Asociación de Consignatarios de Ganados (ACG).

Los novillos especiales de exportación tuvieron una baja de US$ 0,05, pasando de US$ 3,14 a US$ 3,09, en tanto las vaca especial paso de US$ 2,92 a US$ 2,90.

Vea la tabla de precios de la última semana de ACG

La superficie de maíz con destino: grano seco, fue estimada por DIEA, unidad del MGAP, en 66 mil hectáreas siedno un 20% menor a la registrada en la zafra 2015/16. Por su parte, el rendimiento medio del cultivo fue de 7.136 kg/ha, logrando un incremento del 21,6 % respecto a la zafra anterior, siendo el máximo histórico registrado en encuestas nacionales.

BAJO RIEGO

El área total bajo riego de soja y maíz alcanzó casi 17 mil hectáreas. El área regada de maíz se estimó en 7.784 hectáreas, un 24 % menos que en la zafra 2015/16, como consecuencia de las condiciones climáticas favorables; el rendimiento promedio bajo riego fue de 9.711 kg/ha, un 13,6 % superior al rendimiento obtenido en la zafra anterior y un 27 % mayor al rendimiento de maíz de secano. La superficie de soja regada fue estimada en casi 9.000 hectáreas, (0,8 % del total sembrado), con un rendimiento promedio de 3.493 kg/ha, un 18,4 % por encima del rendimiento medio del cultivo de secano, de acuerdo a lo informado por el MGAP.

De los datos surge, que el área total de maíz se ubicó en 73.784 hectáreas, una cifra que se encuentra por debajo de las estimaciones del sector privado, que la acercan a las 90.000 hectáreas.

EL SORGO

El área sembrada de sorgo para grano seco fue de 47 mil hectáreas, un 29 % inferior a la zafra pasada, con un rendimiento promedio de 4.553 kg/ha que se constituye en el máximo valor registrado en el país hasta la fecha.

De acuerdo a los datos del Ministerio de Agricultura y Pesca (MGAP), la estimación del área sembrada de trigo fue de 197 mil hectáreas, confirmando una reducción del área sembrada del 8,4% de la zafra 2016/17, cuando se sembraron 215.000 hectáreas sembradas en la zafra 2016/17.

En tanto, estimó el área sembrada de cebada cervecera en 145 mil hectáreas, un 24% menos que en 2016 cuando se sembraron 191 mil hectáreas. El área sembrada con avena para cosecha de grano seco registra un incremento de 14% con respecto al año anterior, alcanzando 25 mil hectáreas.

Por su parte, el cultivo de colza alcanzó las 47 mil hectáreas, registrando un aumento del 80 % en el área sembrada, constituyendo la mayor área sembrada del cultivo hasta la fecha.

En la última semana se faenaron vacunos, 33.514 un 21,2% menos de las 42.551 cabezas de la semana precedente.

De las 33.514 cabezas faenadas, un 51,1% fueron novillos (17.135) y un 47% vacas (15.764). En el total, frente a la semana precedente se observa una caída de 9.037 animales. De los datos de INAC surge que las plantas que más faenaron en la semana del 20/08 al 26/08/17: PUL con 3.387 reses, BPU 3.034, Frigorífico Canelones 2.617, Establecimientos Colonia con 2.469 e Inaler con 1.919 vacunos.

La faena en lo que va del año se ubica en 1.523.286 donde el 50,2% fueron vacas (764.097) y el 47,9% fueron novillos (730.157). Del total de la faena de 2017, BPU tiene el 7,6%, Las Piedras 7,1%, Frigorífico Tacuarembó 6,8%, Canelones 6,3% y PUL 6,3%.

Con el mayor rodeo del mundo y ocupando el segundo lugar en producción y exportación de carne bovina, Brasil tiene ahora el desafío de mejorar la calidad del producto, indicó el gerente de Inteligencia de Mercado de Minerva Foods, Leonardo Alencar, en el 5º Foro de Agricultura de América del Sur, organizado por la Gazeta do Povo, en Curitiba (Brasil)

Minerva Foods es una de las empresas líderes de América del Sur en la producción y comercialización de carne bovina. Su gerente de Inteligencia de Mercado, sostuvo que Brasil “está bien posicionado internacionalmente. El año pasado el país fue el segundo mayor exportador, con el 19,7% de la oferta mundial, atrás de India que tuvo el 23,2%. En tercer lugar estuvo Australia con 18,5% y cuarto Estados Unidos con el 16,3%”.

Alencar agregó que Brasil debe enfocarse en productos de calidad, porque una carne sin calidad es un producto barato. “Hoy estamos exportando a más de 100 países. Actualmente uno de los principales competidores es India que ofrece carne barata y de baja calidad. Debemos seguir diferenciándonos de la India, apuntando a los supermercados y restaurantes como Estados Unidos y a la carne Premium como la de: Uruguay, Argentina y Australia”, según reporto Vía Radio de Brasil.