La urea profundiza su caída de precios; fosfatados, sin demanda y con oferta ajustada

El mercado global de fertilizantes mantiene la misma dinámica de semanas anteriores: la urea continúa en caída libre y sin muchos compradores, mientras los fosfatados permanecen estancados en niveles elevados, atrapados entre una demanda destruida y una oferta que sigue bajo presión de costos.

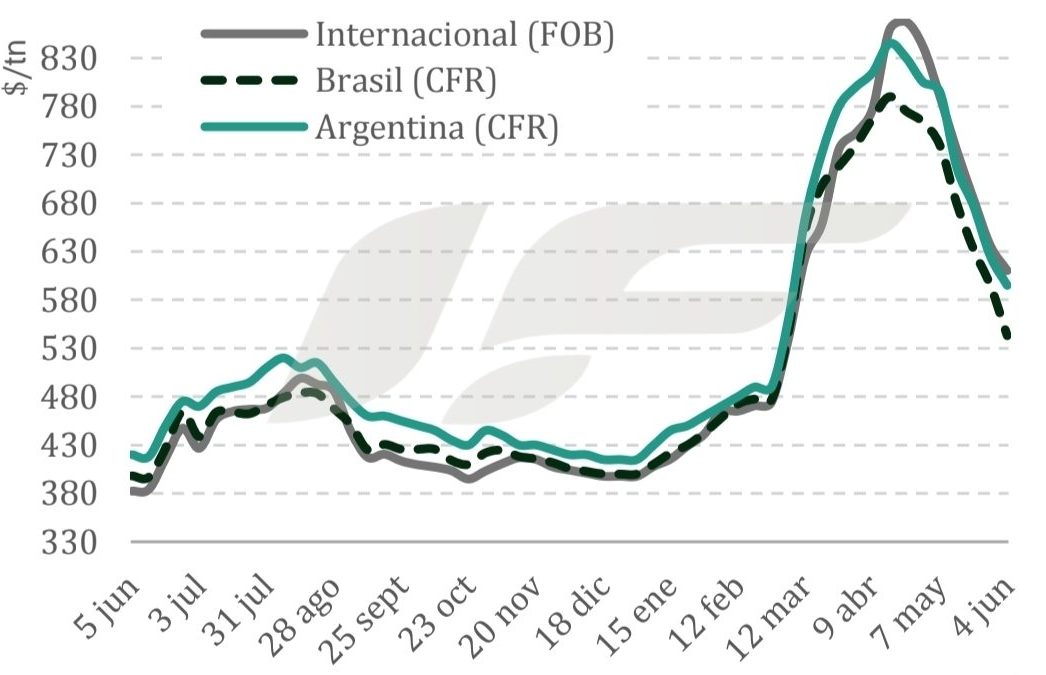

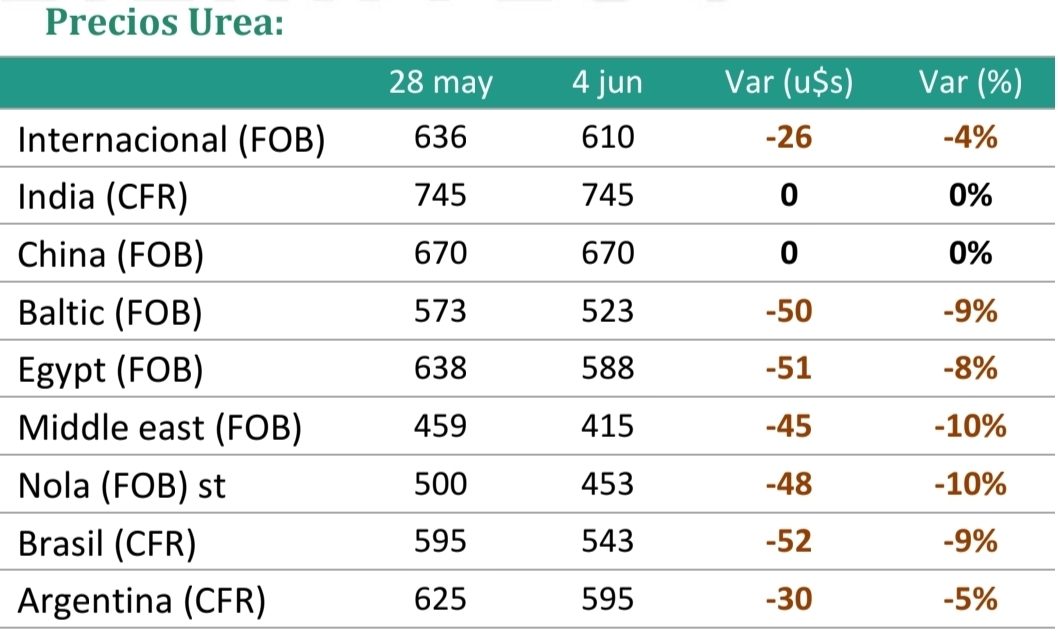

Según el informe semanal de Ingeniería en Fertilizantes (IF), el precio internacional de la urea (FOB) cayó de US$ 636 a US$ 610/t en la última semana, una baja de US$ 26/t (-4%). En Brasil (CFR) retrocedió de US$ 595 a US$ 543/t (-9%), mientras que en Argentina (CFR) pasó de US$ 625 a US$ 595/t (-5%).

Las caídas acumuladas desde los picos de mediados de abril resultan significativas en todos los mercados. En el Báltico, la urea granular acumula un descenso de entre US$ 360 y US$ 400/t desde los casi US$ 890/t FOB que llegó a cotizar. En Medio Oriente, el derrumbe alcanza entre US$ 346 y US$ 365/t, tras haber tocado un pico de US$ 910–936/t FOB durante el conflicto regional. En Brasil, la corrección acumulada desde abril asciende a entre US$ 285 y US$ 310/t, informó IF.

El principal factor bajista sigue siendo China. Se espera que los envíos se reanuden este mes con cuotas de exportación que totalizarían entre 2 y 2,6 millones de toneladas (Mt), e incluso hasta 3 Mt, con precios mínimos de exportación establecidos alrededor de US$ 660/t FOB para urea perlada y US$ 670–680/t para granular, aunque el mercado internacional ya está perforando esos niveles. Varios proveedores de Medio Oriente cerraron licitaciones de venta esta semana ofreciendo más de 120.000 toneladas en total sin lograr concretar negocios. Una licitación de QatarEnergy por 45.000 t no recibió ofertas debido a complicaciones logísticas en el Estrecho de Ormuz.

Del lado de la demanda, India concentra la atención del mercado con una licitación de la agencia estatal NFL por 1,7 Mt cuyo cierre es el 8 de junio, aunque el mercado anticipa que ese volumen será insuficiente para absorber el aumento de la oferta global. Adicionalmente, India redujo sus previsiones para el monzón ante el riesgo del fenómeno de El Niño, lo que genera incertidumbre sobre la fuerza de su demanda agrícola futura, señaló IF. En Brasil, los importadores siguen al margen posponiendo compras para la cosecha de maíz safrinha, y en EE. UU. la demanda de barcazas en Nueva Orleans (NOLA) cayó drásticamente, con gran parte del volumen transado destinándose a reexportación.

Desde el pico de precios de US$ 890/t FOB en abril, la urea acumula un descenso masivo que va de US$ 360 a US$ 400 por tonelada.

Fosfatados: estancamiento sin señales de salida

Según IF, el mercado de fosfatados se mantiene en un prolongado estancamiento, atrapado entre la destrucción de demanda por la mala asequibilidad de los agricultores y una crisis de costos de materias primas que continúa presionando la oferta.

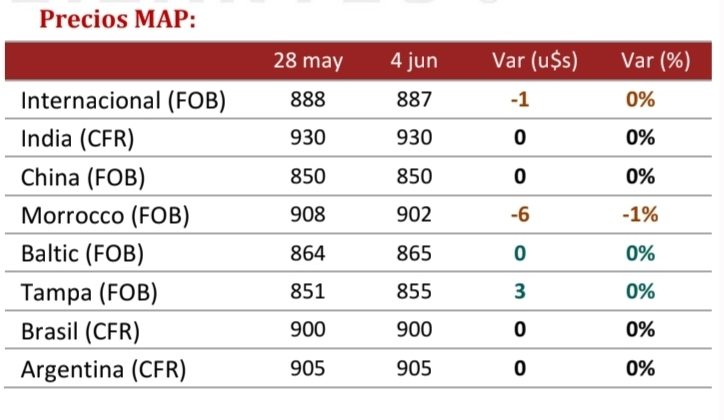

El MAP internacional (FOB) se mantuvo prácticamente sin cambios en US$ 887/t. En Brasil (CFR) continúa en US$ 900/t y en Argentina (CFR) en US$ 905/t, sin variaciones respecto a la semana anterior. Sin embargo, los precios acumulan un incremento de aproximadamente US$ 170/t respecto a los niveles previos a la crisis de fines de febrero, precisó IF.

Del lado de la oferta, el azufre y el ácido sulfúrico siguen registrando alzas que presionan fuertemente los márgenes de los productores de fosfatados. China mantiene bloqueadas sus exportaciones, con precios internos de DAP y MAP en alza impulsados exclusivamente por los costos del azufre, sin perspectivas de retomar ventas internacionales en el corto plazo.

La demanda también sigue ausente. India fue prácticamente el único motor de actividad de la semana: el consorcio Indian Potash Limited (IPL) compró 100.000 toneladas de DAP y 100.000 toneladas de TSP a la marroquí OCP para embarque entre junio y julio. En Brasil, la liquidez fue nula, afectada por el feriado de Corpus Christi y el rechazo continuo de los importadores a convalidar precios altos. En EE. UU., los compradores optan por comercializar los volúmenes sobrantes de la primavera antes de comprometerse con nuevas posiciones, y en el noroeste de Europa la demanda está desapareciendo de cara al verano, indicó IF.

Fuente: IF