Para analizar la demanda de granos en el ciclo 2025/26 hay que dividir en dos etapas: una primera vinculada a un eventual “mundo más ordenado”, en el que se arregla el conflicto en Medio Oriente y la guerra entre Rusia y Ucrania, lo que supondría una demanda “sostenida”, que crece más que la oferta, dijo el director de Nóvitas, Diego de la Puente, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy, en el marco del simposio de Maíz de Yalfín y NK Semillas.

Señaló que “si el mundo está más complicado es probable que la demanda no crezca en el dato anual pero sí que se acelere en algún momento, como sucedió en la pandemia” del Covid.

Si estos conflictos escalan, “muchos países que son netamente importadores que están en el norte de África, en el Medio Oriente y en el Sudeste Asiático, van a preferir tener la mercadería en puerto de destino que en puerto de origen”, sostuvo.

Avizoró que “la demanda puede ser la misma, pero no con la misma velocidad de compra”, lo que “puede tener impactos” en el mercado de granos.

Esos impactos varían para los tres principales granos, como por ejemplo en el caso del trigo norte de África y Medio Oriente son “muy fuertes” y después está lo que es soja, harina de soja y maíz en el Sudeste Asiático, comentó.

De la Puente aludió a lo que pasó en los últimos días con una “fuerte reacción” en el precio del trigo, algo que no sucedió en maíz y en soja, y “ahora hay una fuerte reacción negativa en el trigo porque supuestamente hay un cese al fuego” entre Israel e Irán.

Esta es una campaña en la que “cambia” la situación, y “la soja tuvo para la campaña 2024/25 un escenario bajista pero no tiene el mismo panorama para la 2025/26”, afirmó el director de Nóvitas, en alusión a una expectativa más optimista.

El precio de la soja, en términos reales, está entre los más bajos de la historia, entonces en ese contexto le costaría bajar, dijo.

Este es un año de precios “excelentes” para la ganadería, sobre todo en el trimestre de abril a julio cuando “se elevaron de manera significativa por la demanda internacional y el valor de la carne que Uruguay exporta”, destacó el socio fundador de Apeo Agro, Diego Varalla, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy.

Señaló que en el ejercicio 2024/25 el valor del kilo de carne producido se incrementó “en todos los eslabones” en alrededor de “35% respecto al ejercicio 2023/24”.

No hay que olvidarse que en este ejercicio que termina el invierno estuvo “bajo agua por aquel otoño que llovieron 800 milímetros en algunas zonas”, y eso generó una “destrucción de la base forrajera”, recordó Varalla, en el marco del taller de gestación, organizado por el Instituto Nacional de Investigación Agropecuaria en Durazno.

Comentó que “la primavera fue relativamente seca” y las vacas de cría no entraron a servicio de la mejor manera, se tuvo que hacer “destete precoz para generar la preñez, que se logró”, después los precios “subieron y eso más que compensó el gasto o la inversión que se hizo”.

La cría cierra el ejercicio con un “ingreso de capital de US$ 100 por hectárea para invertir, amortizar deudas, pagar renta e intereses”, lo cual es un “muy buen resultado económico”, valoró.

Considerando los precios actuales del ganado, Varalla sostuvo que el resultado económico de la cría “mejoraría 30%” lo que posiciona al ejercicio 2024/25 y una proyección del 2025/26 “por encima de la media” de los últimos cinco o diez años.

Apeo realiza estudios con base en el monitoreo de un grupo de 135 campos, de 20 empresas y 60.000 hectáreas ganaderas, del cual obtiene información referida a los resultados económicos y productivos.

En Uruguay, cerca del 70% de las tierras destinadas a la agricultura están bajo régimen de arrendamiento, pero en su mayoría los contratos siguen siendo de renta fija. Esta modalidad, todavía dominante, plantea interrogantes sobre cómo se reparte la responsabilidad en el uso y la conservación de los suelos.

Sebastián Mazzilli, director del Sistema Agrícola Ganadero en INIA y profesor adjunto en la Facultad de Agronomía (Udelar), planteó en una reciente publicación en LinkedIn la necesidad de revisar el modelo vigente. Según explicó, en los contratos actuales “el trabajo y el riesgo recaen casi por completo en el arrendatario, mientras que el propietario de la tierra permanece muchas veces al margen”.

Para Mazzilli, los propietarios rara vez participan de los debates ambientales o de las decisiones tecnológicas, lo que genera una alianza incompleta: “Quien cultiva pone el trabajo, quien posee pone el suelo, pero ambos deberían aportar responsabilidad”. A su entender, esa desconexión limita las oportunidades de mejorar el manejo en muchos ambientes productivos.

Recordó que la implementación obligatoria del Plan de Uso y Manejo de Suelos en 2013 fue un gran paso, pero advirtió que hoy no alcanza: “Con nuevas tecnologías, desafíos climáticos y presión sobre los ecosistemas, necesitamos más diálogo, más compromiso compartido y contratos que reflejen esa nueva realidad”.

Entre las propuestas, planteó generar mecanismos que inviten a los propietarios a involucrarse en la planificación del sistema productivo, discutir prácticas como rotaciones y cultivos de cobertura, y avanzar hacia la incorporación de “cláusulas verdes” en los contratos de arrendamiento.

“La pregunta incómoda es: ¿podemos proteger verdaderamente el agroecosistema si solo hablan quienes lo trabajan, y no quienes lo poseen?”, señaló Mazzilli. Y concluyó: “No es un tema nuevo, pero sí cada vez más urgente: que los dueños de tierra dejen de ser espectadores y pasen a formar parte de la conversación. Solo así construiremos una sostenibilidad real, donde el cultivo deje generaciones de productividad, no solo una renta temporal”.

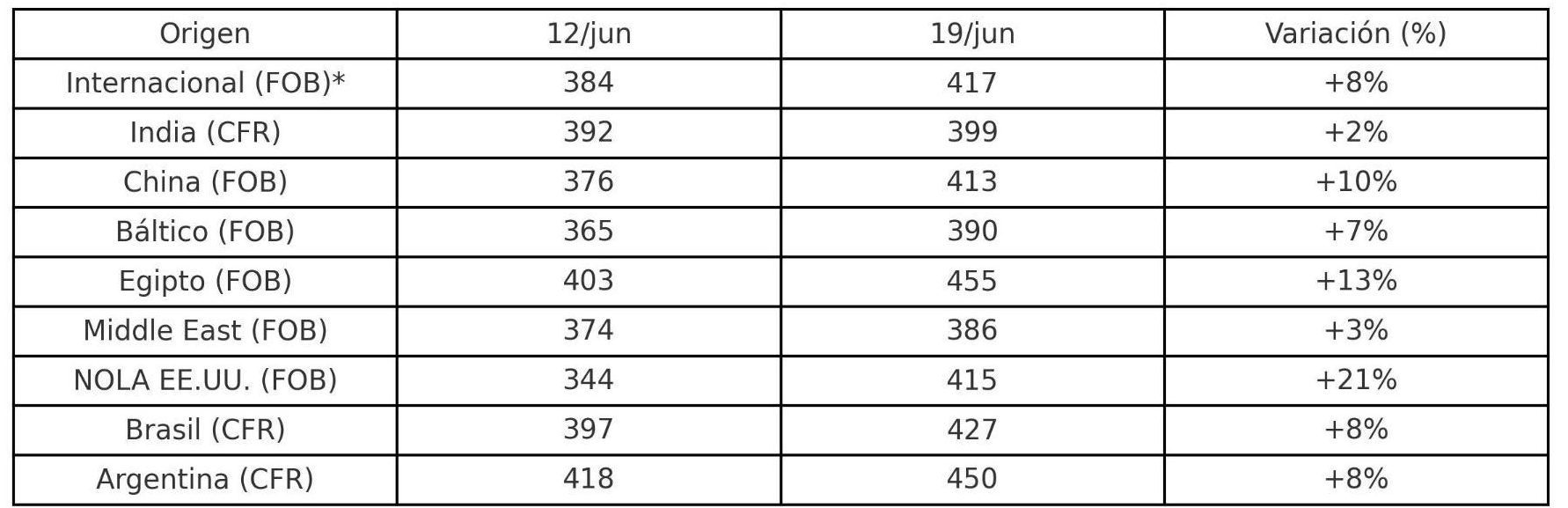

Los precios internacionales de los fertilizantes continúan en ascenso, impulsados por tensiones geopolíticas y una oferta global restringida. El reporte semanal de IF Ingeniería en Fertilizantes señala que el conflicto entre Israel e Irán ha generado un fuerte impacto en el mercado de nitrogenados, mientras que la firme demanda de India sostiene los valores de los fosfatados.

El precio de la urea mostró fuertes incrementos, con alzas semanales de entre 7% y 13% en las principales plazas de exportación. La paralización de la producción en Irán y Egipto —que representan más del 20% de las exportaciones mundiales— provocó una reacción inmediata del mercado. El corte del suministro de gas israelí dejó sin operar a varias plantas egipcias, y la incertidumbre se trasladó a los precios y su salida abrupta del mercado disparó las cotizaciones FOB entre US$ 60 y US$110 en Medio Oriente y el Norte de África.

En India, la licitación del 12 de junio adjudicó apenas 229.000 toneladas, lejos del volumen esperado de 1,5 millones de toneladas, lo que confirma la reticencia de los oferentes ante la escalada de precios.

En Egipto, los precios FOB llegaron a US$ 455 por tonelada, aunque sin operaciones concretadas. Brasil, por su parte, mostró una reactivación con precios CFR entre US$ 430 y US$ 450, con embarques asegurados desde Argelia, Medio Oriente y China.

Fosfatados: India lidera la demanda y sostiene los precios

El mercado global de fosfatados mantuvo su sesgo altamente alcista, impulsado principalmente por la fuerte actividad de compras desde India, la persistente limitación en la oferta global y la firmeza de precios en todos los orígenes. Aunque el conflicto entre Israel e Irán no ha afectado directamente la producción ni los flujos de fosfatos como sí ocurrió con la urea, la tensión regional generó incertidumbre en las rutas

logísticas y los fletes, contribuyendo indirectamente a sostener el rally de precios, indicó IF Ingeniería en Fertilizantes.

India reanudó su demanda con adquisiciones por 250.000 t de DAP. Este dinamismo llevó a otros mercados a ajustar valores rápidamente: Brasil mostró subas en MAP de hasta US$ 30, EEUU fortaleció precios en NOLA, y Europa enfrentó preocupación por la accesibilidad de producto.

La oferta global sigue ajustada pese a cierta recuperación en exportaciones desde Marruecos y Arabia Saudita, y se prevé que la firmeza continúe mientras persista la presión compradora desde India y no se normalice el flujo desde China

Marruecos fue uno de los grandes protagonistas de la semana, vendiendo 55.000 t de DAP a India a precios récord y también colocando MAP en Brasil, Europa y África del Norte. La producción se encuentra activa, pero con destinos ya comprometidos para julio.

Brasil mostró una recuperación en precios con operaciones de MAP a US$ 750 – US$ 760 CFR (+ US$25), en parte por una compra de 5.000 t de producto ruso y ventas desde Marruecos, destacó IF Ingeniería en Fertilizantes.

“Me encontré gratamente sorprendida por las oportunidades que ofrece el sudeste asiático que no han sido todavía exploradas en todo su potencial por Uruguay”, dijo la embajadora uruguaya en Filipinas, Cristina González, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy.

González, quien es embajadora en Indonesia concurrente en Filipinas, tuvo una activa participación en las actividades realizadas en el marco de una misión empresarial por esa zona del mundo, organizada por las empresas Tafirel y Barraca Erro.

En este año se celebran 50 años de relaciones diplomáticas entre Filipinas y Uruguay, además de la apertura de ese mercado para la carne uruguaya y los cítricos, destacó la diplomática, en entrevista con Rubén Silvera, quien participa de la gira empresarial por el sudeste asiático.

Se trata de un mercado de 115 millones de habitantes, lo que representa una “oportunidad para empezar a diversificar” destinos de exportación, señaló.

Advirtió que “el intercambio comercial es bajo”, en 2024 fue de unos US$ 25 millones, con las exportaciones de lácteos uruguayos y las importaciones de textiles y artículos electrónicos filipinos.

Los cereales, como soja y trigo, pueden ser otros productos a exportar, considerando que Filipinas ya importa esos granos de la región, indicó.

La diplomática consideró que es “buen momento” para mirar hacia ese mercado porque “Filipinas tiene interés en diversificar sus fuentes” de abastecimiento de alimentos.

Para el ingreso de los productos uruguayos, la carga arancelaria en ese país es “baja”, de entre 5% y 10%, pero los países de la región, como Australia y Nueva Zelanda, tienen acceso con arancel cero, debido a acuerdos comerciales firmados con Filipinas, comparó.

En el departamento de Colonia hay “mucha soja sin colocar” porque los productores esperan que el precio se acerque a “US$ 375 o US$ 380 puesta en puerto”, para concretar su venta, señaló el gerente comercial de Cradeco, Anselmo Ricca, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy.

Comentó que cerca del 60% de la producción está vendida en la zona de influencia de Cradeco y queda 40% por comercializar, de ese porcentaje una parte está embolsada y otra parte está entregada sin vender.

Con la suba del precio en los últimos días hubo alguna concreción de negocios, considerando que “ahora está tocando los US$ 370” por tonelada. Y afirmó que si se logra entre US$ 375 y US$ 380 el productor va a vender su soja.

Ricca integra la delegación empresarial que participa de una gira comercial en países del Sudeste Asiático, específicamente China, Filipinas e Indonesia.

El gerente comercial de Cradeco destacó el “potencial comercial y de demanda muy importante” de Filipinas, por su población y su ubicación, pero le falta cierta infraestructura. La carne y los granos concentran la mayor atención de los empresarios filipinos, principalmente el primero de estos productos, indicó.

“El dólar se está debilitando a nivel internacional”, con una pérdida del 10%, lo que tiene “múltiples efectos en diferentes mercados” y “Uruguay no es ajeno” a esta situación, dijo el socio de la consultora Cibils & Soto, Marcos Soto, en el programa Punto de Equilibrio en Carve y en verdenews.com.uy.

Señaló que hoy el oro, que es la contracara del dólar, está en “niveles máximos históricos” de valorización lo que pauta una “inestabilidad” en la economía de Estados Unidos (EEUU).

“Elevadísimos niveles de deuda” de ese país norteamericano, “riesgo inflacionario” por la política arancelaria y algunos “nubarrones en el horizonte que marcan una probabilidad de recesión” en EEUU, advirtió.

Soto sostuvo que en Uruguay está previsto que habrá una “inflación en dólares” y “los costos se encarecerán” en esa moneda, y no se logrará compensar la pérdida de competitividad.

“Es una variable que los gobiernos han decidido no incidir” y “en la medida que el Banco Central que únicamente tiene en el horizonte objetivos de inflación, eso hecha por tierra eventuales intervenciones en el mercado”, comentó.

Y avizoró que todo indica la posibilidad de un debilitamiento aún mayor del dólar en los próximos meses, ya que no hay indicios de algún cambio en este sentido.

“Estamos atravesando los niveles de volatilidad e incertidumbre más altos de la historia”, superando incluso a los registrados durante la pandemia Covid, afirmó.